クレジットカード現金化を調べていると、「業者を使わないで自分でできないか」と考える人もいるはずです。

業者に手数料を取られたくない、怪しいサイトに個人情報を渡したくない、できれば自分だけで済ませたい。

そう感じるのは自然です。

ただ、クレジットカード現金化を自分で行う場合でも、カード会社の規約に触れるリスクや、購入した商品が思ったように売れないリスクは残ります。

むしろ、売却先探しや価格交渉、発送、入金確認まで自分で行う分、手間とトラブルが増えることもあります。

「業者を使わない=安全」というわけではありません。

この記事では、クレジットカード現金化を業者なしで自分でする場合に考えられるリスク、失敗しやすい場面、現金が必要なときに先に検討したい選択肢を整理します。

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

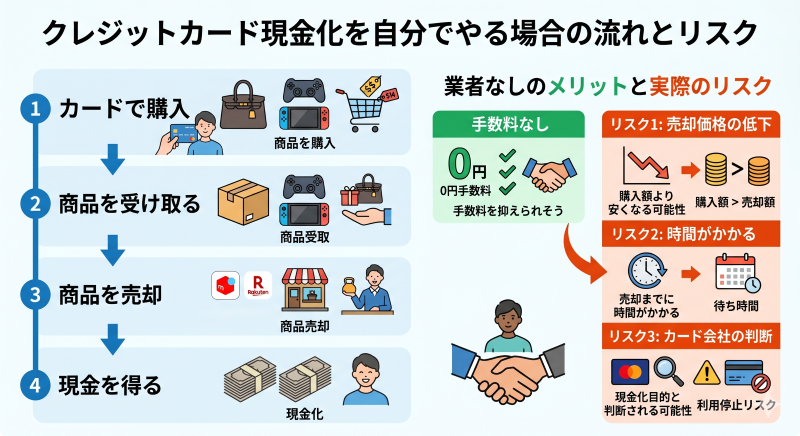

クレジットカード現金化を業者なしで自分でするとはどういうことか

クレジットカード現金化を業者なしで自分でする場合、一般的にはクレジットカードで商品を購入し、その商品を自分で売却して現金を得る流れになります。

業者を通さないため、手数料を抑えられそうに見えるかもしれません。

しかし、商品を買って売る以上、購入額より高く売れるとは限りません。

売却までに時間がかかることもあります。

さらに、カード会社から見れば、現金を得る目的でショッピング枠を使っていると判断される可能性があります。

業者を使わなくてもカード規約のリスクは残る

クレジットカードのショッピング枠は、本来、商品やサービスを購入するための枠です。

現金を得る目的で利用したと判断されると、カード会社の規約に反するおそれがあります。

業者を使ったか、自分で売ったかは関係なく、利用状況によっては不自然な決済と見られることがあります。

特に、換金性の高い商品を短期間に何度も購入した場合や、普段の利用傾向と大きく違う決済をした場合は注意が必要です。

業者なしで自分で行っても、カード利用停止や一括請求のリスクがなくなるわけではありません。

自分で売れば手元に残る金額が増えるとは限らない

業者を使わなければ手数料がかからない分、得に見えることがあります。

ただ、自分で売る場合も、販売手数料、送料、振込手数料、値下げ交渉などが発生します。

フリマアプリで売るなら、売れるまでの時間も考えなければいけません。

急ぎで現金が必要な人ほど、「すぐ売れると思ったのに売れない」という状態になりやすいです。

業者を使わない場合でも、実際に手元へ残る金額と入金までの時間を先に考える必要があります。

クレジットカード現金化を自分でするときに失敗しやすい場面

自分で現金化しようとする場合、難しいのは「何を買うか」よりも「本当に売れるか」です。

買った時点では現金化できたような気持ちになっても、売却できなければカード請求だけが残ります。

また、売却価格が想定より下がれば、必要な金額に届かないこともあります。

買った商品がすぐ売れるとは限らない

フリマアプリや買取店で売る場合、商品によってはすぐに買い手がつかないことがあります。

人気がある商品でも、出品者が多ければ価格競争になります。

早く売りたい場合は値下げが必要になり、結果的に手元に残る金額が減ります。

「新品だからすぐ売れる」と考えていても、実際には相場より安くしないと売れないこともあります。

売却までの時間を考えずにカード決済すると、現金が入る前に支払いだけが近づくことがあります。

フリマアプリでは手数料や送料も引かれる

自分で売る場合、販売価格がそのまま手元に残るわけではありません。

フリマアプリでは販売手数料が差し引かれ、配送が必要な商品なら送料もかかります。

梱包材や発送の手間もあります。

たとえば20,000円で買ったものを18,000円で売れたとしても、そこから手数料や送料を引けば、手元に残る金額はさらに少なくなります。

現金化目的で考えるなら、購入額、売却額、手数料、送料、入金時期までセットで見る必要があります。

自分で売る場合は、売却価格ではなく「最終的に振り込まれる金額」で判断しましょう。

個人取引は未払い・返品トラブルが起きやすい

SNSや掲示板で買い手を探せば、フリマアプリの手数料を避けられるように見えるかもしれません。

しかし、個人取引はトラブルが起きやすいです。

商品を送ったのに入金されない、入金後に難癖をつけられる、個人情報を悪用されるといったリスクがあります。

また、取引相手の身元がわかりにくく、トラブル後の交渉も難しくなります。

SNSや掲示板での個人取引は、手数料がかからなくても避けた方が安全です。

業者なしで自分でする場合のリスク比較表

クレジットカード現金化を業者なしで自分でする場合は、手数料だけでなく、売却までの手間や入金時期も見ておく必要があります。

以下の表で、よくある売却方法ごとの注意点を整理します。

| 方法 | メリットに見える点 | 注意したいリスク |

|---|---|---|

| フリマアプリで売る | 自分で価格を決めやすい | 販売手数料・送料・値下げ交渉で手元に残る金額が減る |

| 買取店に持ち込む | その場で査定してもらいやすい | 買取価格が想定より低くなることがある |

| ネット買取を使う | 店舗に行かずに申し込める | 査定・発送・入金まで時間がかかることがある |

| SNSや掲示板で個人取引する | 手数料を避けられそうに見える | 未払い・詐欺・個人情報悪用のリスクが高い |

| 知人に売る | 相手を知っている安心感がある | お金のやり取りで人間関係が崩れることがある |

自分で現金化を考える前に確認したいお金の整理

クレジットカード現金化を自分で考える人は、かなり急いでいることが多いです。

ただ、急いでいるときほど、先に支払い予定を整理しておく必要があります。

なぜなら、現金化で一時的に現金を作っても、カード請求は後から来るからです。

今月と来月の請求額を先に見る

まず確認したいのは、今月と来月のカード請求額です。

すでに請求額が重い状態でさらにショッピング枠を使うと、翌月以降の負担が増えます。

家賃、携帯代、保険料、税金、他社カードの支払いも合わせて見てください。

現金化で受け取れる金額だけを見ると、その場は助かるように感じます。

しかし、翌月に支払えない金額まで増やしてしまうと、滞納や生活費不足につながります。

現金化を考える前に、希望額ではなく返済できる金額から逆算しましょう。

売れるまでの時間も資金繰りに入れる

自分で商品を売る場合、売却までの時間が読みにくいです。

今日出品して今日売れるとは限りません。

売れても、発送や受取評価、振込申請まで時間がかかることがあります。

支払い期限が数日後に迫っている場合、売却の入金が間に合わないこともあります。

入金時期を見込まずに商品を購入すると、支払い期限に間に合わないリスクがあります。

現金が必要なときに先に検討したい方法

クレジットカード現金化を自分でする前に、ほかの方法で対応できないかも確認してみましょう。

現金化は、カード規約や支払い負担のリスクがあります。

そのため、急ぎの支払いでも、まずは負担が少ない方法から検討した方が現実的です。

支払い先に期日相談できないか確認する

家賃、保険料、携帯代、税金、公共料金などは、支払い先によっては期日の相談ができることがあります。

もちろん、必ず認められるわけではありません。

ただ、無理に現金化して翌月苦しくなるより、先に相談した方が負担を減らせることもあります。

特に、一時的に数日だけ遅れる場合は、連絡しないまま放置するより、事前に相談した方がよいです。

現金化の前に、支払い先へ期日調整できるか確認することも選択肢のひとつです。

不要品の売却は現金化目的の商品購入より安全

手元に使っていないブランド品、家電、ゲーム機、金券類などがあるなら、まずは不要品の売却を考えてみましょう。

すでに持っているものを売る場合、新たにカード決済を増やす必要がありません。

購入してから売る現金化よりも、カード請求が増えない分、リスクを抑えやすいです。

ただし、金券類やギフトカードは状態によって買取できないこともあります。

登録済み、使用済み、残高不明のものは買取不可になることが多いため、売却前に確認してください。

現金が必要なときは、まず新たに買うのではなく、手元にある不要品を売れるか確認しましょう。

公的制度や少額の借入も比較対象にする

状況によっては、公的な相談窓口や生活費支援制度、金融機関の少額借入を検討した方がよいこともあります。

もちろん、借入には返済義務があります。

しかし、利息や返済条件が明示されている方法の方が、現金化より管理しやすい場合もあります。

クレジットカード現金化は、一見すると借入ではないように見えます。

でも実際には、後からカード請求として支払う必要があります。

返済条件が見える方法と比べたうえで、現金化を本当に選ぶ必要があるか考えましょう。

クレジットカード現金化を自分でする場合に避けたい行動

業者を使わない場合でも、避けた方がよい行動があります。

焦っていると、普段なら選ばない方法に手を出してしまうことがあります。

しかし、危ない方法ほど、あとで取り返しがつきにくくなります。

SNSで買い手を探す

SNSで買い手を探す方法は、トラブルのリスクが高いです。

相手の身元がわからず、入金確認や発送後の対応も不安定になります。

「高く買う」「すぐ振り込む」と言われても、実際に支払われる保証はありません。

個人情報や住所を伝えることで、別のトラブルに巻き込まれる可能性もあります。

SNSでの個人取引は、換金率がよく見えても避けましょう。

カードの支払い予定を見ないまま買う

現金化目的で商品を買う前に、カードの支払い予定を見ていない場合は危険です。

売却できれば何とかなると思っていても、売れなかった場合は請求だけが残ります。

また、売れても想定より安くなることがあります。

翌月の支払いがすでに重い場合、さらにショッピング枠を使うのは慎重に考える必要があります。

支払いの見通しが立たないまま利用額を増やすと、カード滞納や生活費不足につながります。

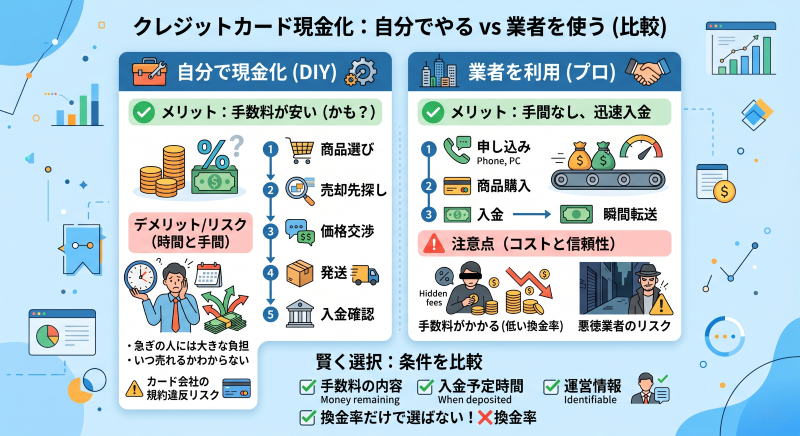

自分で現金化するより業者を比較した方が現実的な場面もある

クレジットカード現金化を業者なしで自分でする方法は、手数料を抑えられそうに見えます。

しかし、実際には商品選び、売却先探し、価格交渉、発送、入金確認まで自分で行う必要があります。

さらに、買った商品がすぐに売れるとは限りません。

急ぎで現金が必要な人にとっては、この「いつ売れるかわからない」という点が大きな負担になります。

そのため、どうしても現金化を検討する場合は、自分で無理に進めるより、条件を明確に説明してくれる業者を比較した方が現実的な場面もあります。

業者を使う場合は、換金率だけでなく、最終入金額・手数料・入金予定時間・運営情報を確認して選ぶことが大切です。

自分で売る方法は入金までの時間が読みにくい

自分で商品を購入して売る場合、一番読みにくいのは入金までの時間です。

フリマアプリに出品しても、すぐに買い手がつくとは限りません。

値下げ交渉が続いたり、購入後の支払い待ちになったり、発送後の受取評価が遅れたりすることもあります。

買取店に持ち込む場合でも、商品によっては査定額が想定より低くなることがあります。

ネット買取では、発送から査定、入金までに数日かかる場合もあります。

急ぎで支払い期限が迫っている人にとっては、この時間差が大きな問題になります。

「売ればすぐ現金になる」と考えて商品を購入すると、入金が間に合わずカード請求だけが残るリスクがあります。

その点、業者を利用する場合は、事前に入金予定時間を確認できることがあります。

もちろん、すべての業者が安心できるわけではありません。

ただ、自分で売却先を探すよりも、入金までの流れを把握しやすい場合があります。

売却価格のブレを自分で背負う必要がある

自分で現金化しようとすると、購入した商品の売却価格が大きく影響します。

人気商品を選んだつもりでも、出品数が多ければ価格競争になります。

早く売るために値下げすれば、手元に残る金額は減ります。

さらに、フリマアプリの販売手数料、送料、振込手数料なども差し引かれます。

つまり、購入時に想定していた金額と、実際に手元へ残る金額がズレることがあります。

業者を使う場合でも手数料は発生しますが、申し込み前に最終入金額を確認できる業者であれば、手元に残る金額を比較しやすくなります。

自分で売る場合は売却価格のブレを自分で負う一方、業者利用では事前に入金額を確認できるかが判断材料になります。

ただし、業者の中には高換金率だけを強調し、実際の入金額をはっきり伝えないところもあります。

そのような業者は避け、手数料を差し引いた後の金額を事前に確認しましょう。

個人取引より業者比較の方がトラブルを避けやすい

業者を使わずに現金化しようとすると、SNSや掲示板で買い手を探したくなることがあります。

「手数料なしで高く買います」「即振込できます」と言われると、魅力的に見えるかもしれません。

しかし、個人取引は未払い、詐欺、返品トラブル、個人情報の悪用につながりやすいです。

相手の身元がわからないため、トラブルが起きても追跡や交渉が難しくなります。

SNSや掲示板での個人取引は、換金率がよく見えても避けるべきです。

どうしても現金化を検討するなら、少なくとも運営情報が確認できる業者を比較した方が安全です。

会社名、所在地、連絡先、古物商許可の有無、個人情報の扱いなどを確認できる業者を選びましょう。

業者を使うなら「高換金率」より説明の明確さを見る

業者に頼る場合でも、換金率だけで選ぶのは危険です。

「最大換金率98%」のような表示があっても、自分の利用金額にその条件が適用されるとは限りません。

少額利用では換金率が下がることもあります。

また、決済手数料や振込手数料が差し引かれ、表示より入金額が少なくなることもあります。

業者を比較するときは、今回の利用額で実際にいくら振り込まれるのかを確認してください。

優先すべきなのは、最大換金率ではなく、手数料込みの最終入金額を事前に説明してくれる業者です。

入金予定時間、キャンセル条件、本人確認の内容、個人情報の管理方法もあわせて確認しましょう。

質問に対して具体的に答えない業者や、申し込みを急かす業者は慎重に見た方がよいです。

業者を使ってもカード会社の規約リスクは残る

業者を利用すれば、自分で売却する手間や入金時期の不安は減る場合があります。

しかし、クレジットカード現金化そのもののリスクがなくなるわけではありません。

ショッピング枠を現金化目的で利用したと判断されると、カード会社の規約に触れるおそれがあります。

場合によっては、カード利用停止や一括請求につながることもあります。

業者を使えば安全、絶対にバレない、と考えるのは危険です。

業者に頼る場合でも、翌月以降のカード請求額や返済できる時期を確認してから判断しましょう。

現金化は一時的に現金を用意する方法にはなりますが、後から支払いが発生します。

自分で行う場合も、業者を使う場合も、最終的には「無理なく返済できる金額か」を基準に考えることが大切です。

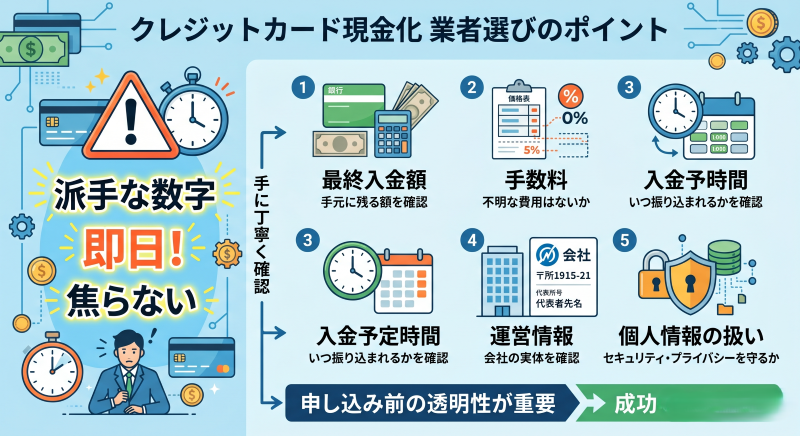

クレジットカード現金化業者を選ぶときに見るべきポイント

クレジットカード現金化を業者に頼る場合は、「どこでも同じ」と考えない方がよいです。

業者によって、手数料の説明、入金までの流れ、本人確認の内容、キャンセル条件、対応の丁寧さはかなり変わります。

特に急いでいるときは、換金率や即日入金の文字だけを見て申し込みたくなります。

しかし、現金化業者を選ぶときに一番見たいのは、派手な数字ではなく、申し込み前にどこまで条件を明らかにしてくれるかです。

業者選びでは、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認してから判断しましょう。

最終入金額を事前に教えてくれる業者を選ぶ

まず確認したいのは、手数料を引いた後に実際いくら振り込まれるのかです。

「換金率90%」「最大98%」と書かれていても、その数字がそのまま入金額になるとは限りません。

決済手数料、振込手数料、事務手数料などが差し引かれると、想定より手元に残る金額が少なくなることがあります。

申し込み前には、「今回の利用額だと、最終的にいくら入金されますか」と具体的に聞いてください。

ここで金額をはっきり答えてくれる業者は、比較しやすいです。

反対に、「申し込み後に案内します」「高換金率なので大丈夫です」といった返答だけで進めようとする業者は慎重に見た方がよいです。

最終入金額がわからないまま申し込むと、思ったより受け取れないまま取引が進むリスクがあります。

手数料の内訳があいまいな業者は避ける

現金化業者を比較するときは、手数料の内訳も確認しましょう。

換金率だけを見ると一見お得に見えても、あとから複数の手数料が差し引かれる場合があります。

たとえば、振込手数料、決済手数料、初回利用手数料、事務手数料などの名目で引かれることがあります。

大切なのは、何にいくらかかるのかを申し込み前に説明してもらうことです。

「手数料込みの入金額」を確認できれば、他の業者とも比較しやすくなります。

手数料は別で見るのではなく、最終的に振り込まれる金額とセットで確認しましょう。

手数料の説明を避ける業者や、申し込み後に条件を変えるような業者は避けた方が安全です。

入金予定時間は「最短」ではなく実際の目安で見る

急ぎで現金が必要なときは、入金スピードも気になるところです。

ただし、「最短5分」「即日入金」といった表示だけで判断するのは危険です。

最短時間は、本人確認や手続きがスムーズに進んだ場合の目安であり、必ずその時間で入金されるとは限りません。

申し込み時間、金融機関の営業時間、混雑状況、本人確認の内容によって、実際の入金時間は変わります。

特に夜間や土日祝日に利用する場合は、今申し込んだらいつ振り込まれるのかを確認してください。

入金スピードを見るときは、「最短」ではなく「今回の申し込みでの振込予定時間」を確認することが大切です。

急ぎの支払いに使う予定なら、入金時間の見込みがあいまいな業者は避けた方が安心です。

運営情報が確認できる業者を選ぶ

クレジットカード現金化では、本人確認書類や連絡先などの個人情報を提出する場面があります。

そのため、運営情報が不透明な業者に情報を渡すのは避けたいところです。

会社名、所在地、電話番号、問い合わせ先、古物商許可の有無などを確認しましょう。

これらが掲載されているから必ず安全とは言い切れませんが、比較するうえでの最低限の材料にはなります。

反対に、連絡手段がLINEだけ、所在地が不明、運営会社名が見当たらない業者は慎重に見てください。

運営情報が薄い業者に、本人確認書類やカード情報を安易に送るのは危険です。

個人情報やカード情報の扱いを確認する

業者を選ぶときは、個人情報の扱いも見落とせません。

本人確認のために身分証の提出が必要になることはあります。

ただし、必要以上のカード情報や、セキュリティコード、カード全面の画像を求められる場合は注意してください。

カード番号、有効期限、セキュリティコードなどを不用意に送ると、不正利用や情報流出のリスクが高まります。

申し込み前に、何の情報が必要なのか、どのように管理されるのかを確認しておきましょう。

セキュリティコードやカード画像の提出を強く求められた場合は、そのまま進めずに取引を見直しましょう。

キャンセル条件を説明してくれる業者を選ぶ

クレジットカード現金化では、申し込み後に「やっぱり入金額が少ない」「条件が思っていたものと違う」と感じることがあります。

そのときにキャンセルできるかどうかは、事前に確認しておきたいポイントです。

問い合わせだけの段階なら断りやすくても、商品購入後や決済後はキャンセルが難しくなる場合があります。

申し込み前に、どの段階までならキャンセルできるのかを確認してください。

キャンセル条件まで説明してくれる業者は、比較するうえで判断しやすいです。

逆に、入金額や手数料をはっきり伝えないまま決済を急がせる業者は避けた方が無難です。

口コミは参考にしつつ、最後は自分で確認する

口コミやランキングは、業者選びの参考になります。

ただし、口コミだけで申し込むのは危険です。

良い口コミばかりが並んでいる場合、広告色が強いこともあります。

見るなら、「入金額が事前説明どおりだったか」「手数料が後出しされなかったか」「問い合わせ対応が具体的だったか」といった内容を確認しましょう。

また、複数のサイトで同じような悪い口コミが出ていないかも見ておくと安心です。

口コミは入口として使い、最終的には自分の利用額で入金額や条件を確認することが大切です。

クレジットカード現金化を自分でやりたい人のためのFAQ

Q1. クレジットカード現金化は業者なしで自分でもできますか?

商品を購入して自分で売る形なら、業者を使わずに現金を作ること自体は考えられます。

ただし、カード会社の規約に触れるリスクや、売却できないリスクがあります。

業者を使わないから安全というわけではありません。

Q2. 自分でやれば手数料はかかりませんか?

業者手数料はかからなくても、販売手数料、送料、振込手数料、値下げによる損失が出ることがあります。

売却価格ではなく、最終的に手元へ残る金額で考える必要があります。

Q3. フリマアプリで売れば安全ですか?

フリマアプリは個人取引より仕組みが整っていますが、必ずすぐ売れるわけではありません。

販売手数料や送料もかかります。

また、現金化目的のカード利用と判断されるリスクは別に考える必要があります。

Q4. SNSで買い手を探すのはありですか?

おすすめできません。

SNSや掲示板の個人取引は、未払い、詐欺、個人情報の悪用などのリスクがあります。

相手の身元がわからない取引は避けた方が安全です。

Q5. 業者を使わなければカード会社にバレませんか?

絶対にバレないとは言えません。

換金性の高い商品を短期間に購入した場合や、普段と違う不自然な決済がある場合、カード会社から確認が入ることがあります。

業者を使うかどうかに関係なく、カード規約のリスクは残ります。

Q6. 自分で現金化する前に何を確認すべきですか?

今月と来月のカード請求額、固定費、売却できる見込み、入金までの時間を確認してください。

希望額ではなく、返済できる金額から逆算することが大切です。

Q7. 現金化以外に考えられる方法はありますか?

支払い先への期日相談、不要品の売却、公的窓口への相談、条件が明確な少額借入などがあります。

現金化はリスクがあるため、ほかの方法と比較してから判断しましょう。

業者を使うなら「早さ」より条件の明確さで選ぶ

クレジットカード現金化を業者なしで自分でする方法は、手数料を抑えられそうに見えます。

しかし実際には、商品選び、売却先探し、価格交渉、発送、入金確認まで自分で行う必要があります。

売却価格が下がったり、入金までに時間がかかったりすれば、思ったほど手元に残らないこともあります。

急ぎで現金が必要な場面では、自分で売るよりも、条件を明確に説明してくれる業者を比較した方が現実的な場合もあります。

ただし、業者を使えば必ず安全というわけではありません。

確認すべきなのは、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを事前に説明してくれるかどうかです。

また、SNSや掲示板で買い手を探す個人取引は、未払い、詐欺、個人情報の悪用などのトラブルにつながりやすいです。

自分で無理に現金化するより、条件が見える業者を慎重に比較し、納得できる範囲で判断することが現実的な選び方です。