「即金アプリ 後払い」と検索している人は、今すぐ現金が必要で、できれば審査や手続きに時間をかけたくない状況にあるのかもしれません。

給料日前の生活費、家賃や携帯代の支払い、急な出費など、現金が必要になる場面は突然やってきます。

そのようなときに、ペイディ、メルペイ、バンドルカードなどの後払いアプリを使えば、すぐに支払いへ使えるのではと考える人もいるでしょう。

ただし、後払いアプリは本来、買い物代金を後から支払うためのサービスです。

現金を作るためのサービスではありません。

後払いアプリを現金化目的で使う場合、手数料、翌月以降の請求、支払い遅れ、個人情報トラブルなどのリスクがあります。

即金性だけを見て後払いアプリを使うと、あとから支払い負担が大きくなるおそれがあります。

一方で、急ぎで現金が必要な人の中には、現金化業者の利用を検討する人もいるでしょう。

その場合は、SNSや掲示板の個人取引ではなく、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認できる業者を慎重に比較することが大切です。

この記事では、即金目的で後払いアプリを使う前に確認したい支払い負担、主要アプリごとの違い、現金化業者を比較するときのポイント、現金化以外の選択肢を整理します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

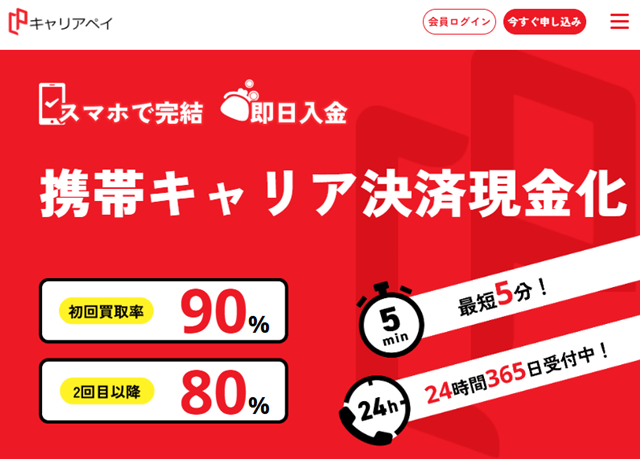

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

後払いアプリで即金化を考える前に仕組みを理解する

後払いアプリを使った即金化とは、後払い決済サービスで商品やサービスを購入し、その商品を売却して現金を得ようとする方法を指して検索されることが多いです。

具体的には、ペイディ、メルペイのあと払い・定額払い、バンドルカードのポチっとチャージなどが比較対象になることがあります。

これらは便利な決済サービスですが、現金を借りるためのアプリではありません。

後払いで商品を購入し、それを売却して現金を得ようとする場合、通常の買い物とは異なる負担が出てきます。

後払いアプリで即金化を検討するなら、まず「いくら受け取れるか」ではなく「後からいくら支払うのか」を確認しましょう。

後払いアプリは買い物代金を後から支払うサービス

後払いアプリは、今すぐ支払わずに商品やサービスを購入し、後日まとめて支払う仕組みです。

手元に現金がないときでも決済できるため、急な買い物には便利です。

しかし、後払いである以上、支払い義務はあとから必ず発生します。

「今すぐ現金が出ていかない」ことと、「支払わなくてよい」ことはまったく違います。

後払いアプリは、支払いをなくすものではなく、支払いを後ろにずらす仕組みです。

即金性だけで選ぶと翌月の請求が重くなる

即金目的で後払いアプリを調べていると、「即日」「審査なし」「スマホだけ」「高換金率」といった言葉が目に入りやすくなります。

急いでいると魅力的に見えますが、あとから請求される金額まで見ておかないと危険です。

たとえば、現金化業者を使って一時的に現金を受け取っても、後払いアプリ側の請求は残ります。

さらに、業者手数料や振込手数料が引かれると、受け取った金額より後から支払う金額の方が多くなることがあります。

即金性だけを優先すると、翌月以降の支払いで苦しくなることがあります。

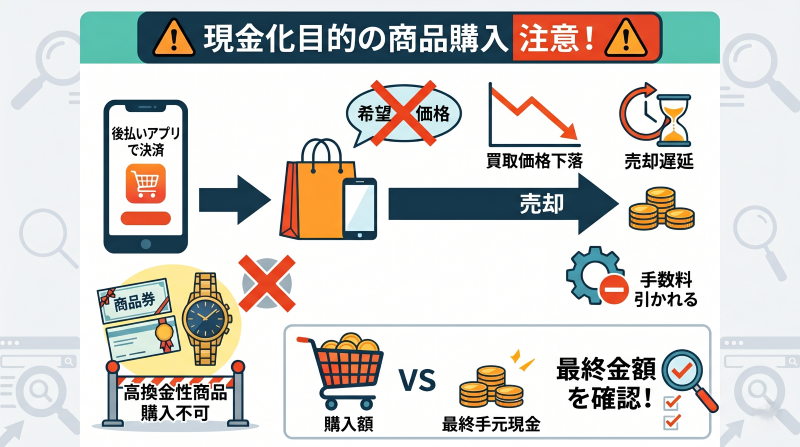

現金化目的の商品購入には注意が必要

後払いアプリを使って商品を購入し、それを売却して現金を得る方法を考える人もいます。

しかし、現金化目的の商品購入は、通常の買い物とは違います。

商品を購入しても希望どおりの価格で売れるとは限りません。

買取価格が下がったり、売却まで時間がかかったり、業者手数料が引かれたりすることもあります。

また、換金性の高い商品は、後払い決済で購入できないこともあります。

後払いアプリで現金化を検討する場合は、購入額ではなく最終的に手元に残る金額を確認しましょう。

後払いアプリで即金化が検索される背景と注意点

後払いアプリで即金化を検索する人の多くは、今すぐ現金が必要な状況にあります。

キャッシングやカードローンには抵抗がある、クレジットカードを使いたくない、手持ちの現金が足りないなど、背景は人によって違います。

ただし、焦っているときほど、支払い負担や手数料の確認が後回しになりやすいです。

審査や借入に抵抗がある人が探しやすい

カードローンやキャッシングを使いたくない人にとって、後払いアプリはハードルが低く見えます。

普段使っているアプリで決済できるため、借入よりも気軽に感じる人もいるでしょう。

しかし、後払いアプリでも利用状況や支払い履歴によって利用できる金額が変わることがあります。

また、支払いに遅れると今後の利用に影響することもあります。

借入ではないように見えても、後から支払うお金であることは変わりません。

スマホだけで使える手軽さに惹かれやすい

後払いアプリは、スマホで申し込みや決済が完結するものが多いです。

来店不要で使えるため、急ぎの場面では便利に見えます。

ただし、手続きが簡単なほど、利用額や支払い日を深く考えずに進めてしまうことがあります。

申し込み前には、今月と来月の支払い予定を確認しておきましょう。

手軽に使えることと、無理なく支払えることは別です。

現金化業者を使えば早いと考える人もいる

自分で商品を買って売るより、現金化業者を使った方が早いのではと考える人もいます。

確かに、業者によっては即日入金やWEB完結をうたっていることがあります。

ただし、業者ごとに手数料、入金時間、本人確認、キャンセル条件、個人情報の扱いは違います。

また、業者を使ったからといって、支払い負担が消えるわけではありません。

業者を使う場合は、換金率だけではなく、最終入金額と入金予定時間を確認しましょう。

後払いアプリ別に見落としやすい支払い負担

後払いアプリは、サービスごとに支払い方法や手数料が異なります。

「後払いだから同じ」と考えると、手数料や返済スケジュールを見落としやすいです。

ここでは、代表的な後払いアプリで確認したいポイントを整理します。

| 後払いアプリ・サービス | 特徴 | 確認したい負担 |

|---|---|---|

| ペイディ | メールアドレスと携帯番号で使える後払い | 支払い方法ごとの手数料、翌月の支払い予定 |

| メルペイのあと払い・定額払い | メルカリや対応店舗で使える後払い | 定額払いの手数料、支払い期間、清算方法 |

| バンドルカードのポチっとチャージ | 後払いでVisaプリペイド残高をチャージできる | 申込金額ごとの手数料、翌月末までの支払い |

| PayPayクレジット | PayPay内で後払いのように使えるクレジット型サービス | 審査、分割払い・リボ払いの手数料、請求日 |

| その他後払いアプリ | サービスごとに審査や利用枠が異なる | 手数料、支払い日、利用停止リスク |

ペイディは支払い方法ごとの手数料を見る

ペイディは、後払い決済として多くのオンラインショップで使われています。

翌月にまとめて支払う仕組みですが、支払い方法によって手数料が変わります。

口座振替は無料ですが、コンビニ払いでは請求ごとに手数料が発生します。

銀行振込の場合は、金融機関ごとの振込手数料がかかります。

ペイディを使う場合は、支払い方法と手数料を確認してから利用額を決めましょう。

メルペイ定額払いは支払い期間が長くなりやすい

メルペイの定額払いは、月々の支払い金額を調整しやすい一方で、支払い期間が長くなることがあります。

利用金額に対して月々の支払い額が少ないと、支払い回数が増え、その分手数料も増えやすくなります。

一時的には負担が軽く見えても、総額では大きくなることがあります。

定額払いは月々の支払いだけでなく、支払い総額と期間を確認しましょう。

バンドルカードのポチっとチャージは手数料の割合が重くなりやすい

バンドルカードのポチっとチャージは、後払いで残高をチャージできる便利な機能です。

ただし、申込金額に応じて手数料が発生します。

たとえば、3,000円〜10,000円の申込みでも510円の手数料がかかります。

金額だけ見ると数百円でも、短期間で支払う後払いとして見ると、負担感はかなり大きくなります。

現金化業者を使う場合は、ポチっとチャージの手数料に加えて、業者手数料も考える必要があります。

ポチっとチャージは、チャージ額だけでなく手数料込みの支払い総額で判断しましょう。

PayPayクレジットは後払いアプリというよりクレジット契約に近い

PayPayクレジットは、PayPay内で後払いのように使えるため、後払いアプリと一緒に比較されることがあります。

ただし、ペイディやバンドルカードのような簡易的な後払いサービスとは性質が異なります。

PayPayクレジットは、実質的にはPayPayカードのクレジット利用に近く、申し込み時には審査があります。

そのため、「スマホだけで簡単に使える後払いアプリ」と同じ感覚で考えない方がよいです。

分割払いやリボ払いを利用すると、手数料が発生します。

PayPayクレジットを比較に入れる場合は、クレジットカード型の後払いとして、審査や支払い方法を別枠で確認しましょう。

後払いアプリで現金化を考える前に確認したいこと

後払いアプリを現金化に使う前に、まずは自分の支払い状況を整理しましょう。

焦っていると、「今日入金されるか」だけで判断しがちです。

しかし、翌月以降の支払いが見えていない状態で利用額を増やすと、次の月にさらに苦しくなります。

今月と来月の請求額を確認する

まず確認したいのは、今月と来月に支払う予定の金額です。

家賃、携帯代、カード請求、税金、保険料、他の後払いアプリの支払いなどを並べてみましょう。

そのうえで、後払いアプリを追加で使っても支払えるかを考える必要があります。

支払い予定を確認しないまま利用額を増やすと、支払い遅れや生活費不足につながります。

受け取れる金額と支払う金額を並べて見る

現金化業者を使う場合は、受け取れる金額と後から支払う金額を分けて確認しましょう。

後払いアプリで購入した金額に対して、業者から振り込まれる金額は手数料を引いた後の金額です。

たとえば、10,000円分を利用しても、最終入金額が10,000円になるとは限りません。

現金化を検討するときは、入金額ではなく、入金額と支払い総額の差を確認しましょう。

支払いに遅れた場合の影響を考える

後払いアプリの支払いに遅れると、サービスの利用制限や督促につながることがあります。

また、サービスによっては今後の利用枠や審査に影響する可能性もあります。

一度の利用で済むつもりでも、支払いが追いつかなくなると、別の後払いアプリや現金化に頼る悪循環になりやすいです。

支払いの見通しがない状態で後払いアプリを使うのは避けましょう。

後払いアプリで注意したい取引パターン

後払いアプリを使った現金化では、いくつかの取引パターンがあります。

どの方法にもメリットだけでなくリスクがあります。

特に、SNSや掲示板の個人取引は避けるべきです。

| 取引パターン | 一見よく見える点 | 注意したいリスク |

|---|---|---|

| 現金化業者を使う | 即日入金やWEB完結をうたうことがある | 手数料で最終入金額が少なくなることがある |

| 商品を購入して買取に出す | 自分で進められる | 買取価格が下がり、売却まで時間がかかる |

| ギフト券類を購入して売る | 換金しやすそうに見える | 後払いアプリでは金券類の購入自体が制限されることが多い |

| SNSや掲示板の個人取引 | 高換金率に見えることがある | 未払い・詐欺・個人情報悪用のリスクが高い |

| 知人への売却 | 相手を知っている安心感がある | お金のやり取りで人間関係が崩れることがある |

金券類はそもそも購入できないケースが多い

後払いアプリを使ってAmazonギフトカードやApple Gift Cardなどを購入しようとしても、サービスや店舗側で決済できないことがあります。

金券類やプリペイドカード類は換金性が高いため、後払い決済の対象外になりやすいです。

「ギフト券を買って売ればよい」と考えても、購入画面でエラーになったり、支払い方法として選べなかったりすることがあります。

また、購入できたとしても、登録済み・使用済み・残高不明のギフト券は買取対象外になることが多いです。

後払いアプリでは、金券類や換金性の高い商品の購入自体が制限されることが多い点に注意しましょう。

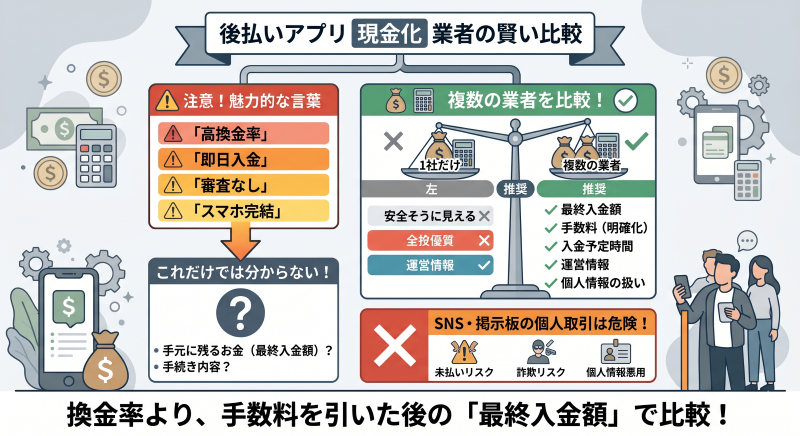

後払いアプリの現金化業者を比較するときの確認ポイント

後払いアプリで現金化業者を検討する場合は、1社だけを見てすぐに申し込むのではなく、複数の業者を同じ条件で比較することが大切です。

「高換金率」「即日入金」「審査なし」「スマホ完結」といった言葉は目立ちます。

しかし、それだけでは手元にいくら残るか、どのような手続きになるかは判断できません。

現金化業者を使う場合でも、リスクがなくなるわけではありません。

ただし、SNSや掲示板の個人取引は、未払い・詐欺・個人情報悪用のリスクが高いため避けるべきです。

どうしても業者利用を検討する場合は、「安全そうに見えるか」ではなく、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを明確に説明しているかで比較しましょう。

後払いアプリ現金化では、換金率だけでなく、手数料を引いた後の最終入金額で業者を比較することが大切です。

対応している後払いアプリを確認する

現金化業者によって、対応している後払いアプリや手続き方法は異なります。

ペイディ、メルペイ、バンドルカードなど、どのサービスに対応しているのかを確認しましょう。

また、対応していると書かれていても、実際の条件は問い合わせ後に案内されることがあります。

PayPayクレジットのようにクレジット契約に近いサービスは、他の後払いアプリとは審査や支払いの性質が異なります。

申し込み前に、自分が使いたい後払いアプリが対象かどうか、どのような手続きになるのかを確認しましょう。

換金率ではなく最終入金額で比較する

現金化業者のサイトでは、換金率が大きく表示されていることがあります。

しかし、表示されている換金率がそのまま振込額になるとは限りません。

手数料、振込手数料、事務手数料などが差し引かれると、実際に受け取れる金額が少なくなることがあります。

比較するときは「何%か」ではなく、「最終的にいくら振り込まれるか」を確認しましょう。

入金予定時間を具体的に聞く

急ぎで現金が必要な場合、入金スピードは重要です。

ただし、「即日入金」「最短〇分」という表示だけで判断するのは避けましょう。

実際の入金時間は、申し込み時間、本人確認、業者側の混雑状況、金融機関の対応時間によって変わります。

夜間や土日祝日に申し込む場合は、当日中に入金されるのか、翌営業日になるのかも確認しましょう。

入金スピードは、広告の最短時間ではなく「今申し込んだ場合の振込予定時間」で判断しましょう。

手数料の内訳を説明してくれるか見る

後払いアプリ現金化では、手数料の内訳がわかりにくい業者もあります。

申し込み後に手数料が追加されたり、振込額が想定より少なくなったりすることがあります。

事前に、手数料込みでいくら入金されるのか、追加費用はあるのか、キャンセル時に費用はかかるのかを確認してください。

手数料をはっきり説明しない業者や、申し込み後に条件を変える業者は避けた方が安全です。

運営情報と問い合わせ対応を確認する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ窓口などの運営情報を確認しましょう。

運営情報が不透明な業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

また、問い合わせに対して、最終入金額や手数料を具体的に答えてくれるかも重要です。

質問に対してあいまいな返答しかしない、申し込みを急かす、説明よりも決済を優先させる業者は慎重に見てください。

業者を比較するなら、運営情報が確認でき、問い合わせ対応が具体的なところを選びましょう。

ログイン情報や認証コードを求める業者は避ける

現金化業者を名乗る相手から、後払いアプリのログイン情報や認証コードを求められることがあります。

これらの情報を第三者に渡すのは危険です。

アカウントを乗っ取られたり、不正利用されたりするおそれがあります。

本人確認書類を提出する場合も、何のために必要なのか、どのように管理されるのかを確認してください。

ログイン情報・認証コード・必要以上の本人確認情報を求める業者は避けましょう。

個人取引ではなく比較できる業者を選ぶ

SNSや掲示板での個人取引は、条件がよく見えてもリスクが高いです。

商品やコードを送ったあとに入金されない、相手と連絡が取れなくなる、約束と違う金額しか振り込まれないといったトラブルが起こることがあります。

一方で、業者であれば、公式サイトや運営情報、問い合わせ窓口、口コミなどを確認して比較できます。

もちろん、業者なら必ず安全というわけではありません。

それでも、身元のわからない個人と取引するよりは、比較材料がある業者を慎重に選ぶ方が現実的です。

後払いアプリで現金化を検討するなら、個人取引ではなく、条件を比較できる業者を選びましょう。

後払いアプリ以外で現金を用意する方法

現金が必要なときは、後払いアプリ現金化以外の方法も確認してみましょう。

現金化は手数料や支払い負担が見えにくく、結果的に負担が大きくなることがあります。

支払い先に期日相談する

家賃、携帯代、保険料、税金、公共料金などは、支払い先によって期日相談ができることがあります。

必ず認められるわけではありませんが、連絡せずに滞納するよりは早めに相談した方がよいです。

数日だけ支払いが遅れる場合は、現金化で無理に資金を作るより、先に相談した方が負担を抑えられることもあります。

現金化の前に、支払い先へ相談できるか確認することも現実的な選択肢です。

不要品を売る

手元に使っていないブランド品、家電、ゲーム機、金券類などがあるなら、不要品の売却を考えてみましょう。

すでに持っているものを売る方法なら、後払いアプリの利用額を増やす必要がありません。

ただし、金券類やギフトカードは、登録済み・使用済み・残高不明の場合は買取不可になることが多いです。

新しく買って売るより、手元にある不要品を売る方が支払い負担を増やしにくいです。

条件が明確な少額借入も比較する

状況によっては、少額借入を検討した方がよい場合もあります。

借入には返済義務がありますが、利息や返済条件が明示されているため、計画を立てやすいことがあります。

一方、後払いアプリ現金化は、手数料や買取差額が見えにくく、結果的に負担が大きくなることがあります。

返済条件が明確な方法と比較したうえで、後払いアプリ現金化を本当に選ぶ必要があるか考えましょう。

後払いアプリで即金を狙いたい人のためのFAQ

Q1. 後払いアプリで即金化できますか?

後払いアプリで商品を購入し、それを売却して現金を得る方法を考える人はいます。

ただし、手数料や支払い負担が発生し、後日アプリ側の請求も残ります。

利用前に最終入金額と支払い総額を確認しましょう。

Q2. 後払いアプリ現金化は即日入金されますか?

業者によっては即日入金をうたうところもあります。

ただし、本人確認、申し込み時間、金融機関の対応時間によって入金タイミングは変わります。

広告の最短時間ではなく、今申し込んだ場合の振込予定時間を確認しましょう。

Q3. 後払いアプリ現金化業者を使えば安全ですか?

安全とは言い切れません。

業者によって手数料、入金額、本人確認、個人情報の扱いは異なります。

複数業者を比較し、運営情報や問い合わせ対応を確認してから判断しましょう。

Q4. SNSで後払いアプリ現金化を頼むのは危険ですか?

危険です。

商品やコードを送ったあとに入金されない、個人情報を悪用される、相手と連絡が取れなくなるなどのリスクがあります。

身元のわからない相手との個人取引は避けましょう。

Q5. 後払いアプリ現金化で確認すべき金額は何ですか?

確認すべきなのは、換金率ではなく最終入金額です。

あわせて、後払いアプリ側の請求額、手数料、支払い日、翌月以降の固定費も確認してください。

Q6. ペイディやメルペイは現金化向きですか?

ペイディやメルペイは本来、買い物代金を後から支払うためのサービスです。

現金化目的で使う場合は、手数料や支払い遅れ、利用制限のリスクを理解する必要があります。

Q7. 即金目的で後払いアプリを使う前にやるべきことは何ですか?

今月と来月の支払い予定を確認し、後払いアプリを使っても無理なく支払えるかを見てください。

そのうえで、業者を使う場合は最終入金額・手数料・入金予定時間・運営情報を比較しましょう。

後払いアプリの即金化は入金額より支払い総額を見て判断する

後払いアプリの即金化は、急ぎで現金が必要なときに魅力的に見える方法です。

しかし、後払いアプリは本来、買い物代金を後から支払うためのサービスです。

現金化を目的に使う場合は、手数料、買取差額、翌月以降の請求を必ず確認する必要があります。

即金性だけで判断すると、あとから支払い負担が大きくなるおそれがあります。

現金化業者を検討する場合は、SNSや掲示板の個人取引ではなく、条件を比較できる業者を慎重に選びましょう。

比較するときは、換金率だけでなく、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを見ることが大切です。

また、支払い先への期日相談や不要品売却など、後払いアプリの利用額を増やさない方法もあわせて検討してください。

後払いアプリで即金化を考えるなら、受け取れる金額ではなく、後から無理なく支払える金額を基準に判断しましょう。