「atoneを使って現金化できないかな」と調べている人は、今すぐ使えるお金を用意したい状況にあるのかもしれません。

クレジットカードがなくても後払いで買い物できるサービスだからこそ、商品を購入して売れば現金にできるのでは、と考える人もいるでしょう。

ただ、atoneは本来、ネットショッピングなどの代金を後から支払うための後払い決済サービスです。

現金を作るためのサービスではありません。

NP会員利用規約では、現金化を目的とするatoneの利用などが禁止対象として示されています。

そのため、atone現金化を考える場合は、利用停止や請求負担、支払い遅れなどのリスクを理解しておく必要があります。

atone現金化は、後払いで一時的に現金を作れたように見えても、後から支払いが残る点に注意が必要です。

一方で、急ぎで現金が必要な人の中には、現金化業者の利用を検討する人もいるでしょう。

その場合は、換金率だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認することが大切です。

この記事では、atone現金化の仕組み、規約上の注意点、業者を使う場合の確認ポイント、現金化前に見直したい支払い方法を整理します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

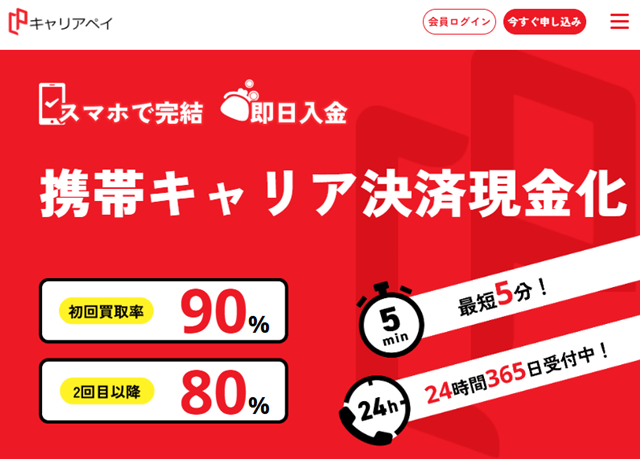

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

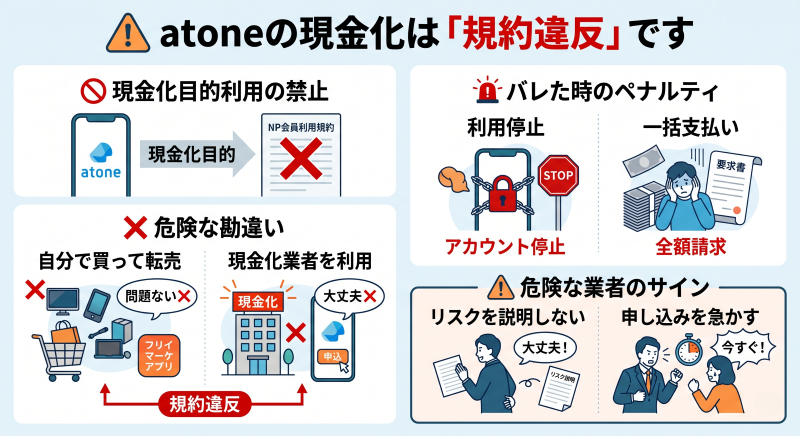

⚠️ atoneの利用規約について

NP会員利用規約において、atoneを現金化目的で利用することは禁止されています。発覚した場合、atoneの利用停止だけでなく、残債の一括請求やアカウントの強制退会などのペナルティを受ける可能性があります。「バレない」という保証はどこにもありません。利用前に必ず規約を確認してください。

atone現金化とは何を指すのか

atone現金化とは、atoneを使って商品を購入し、その商品を売却して現金を得ようとする行為を指すことが多いです。

たとえば、後払いで商品を購入し、買取業者や現金化業者に売る流れをイメージする人もいるでしょう。

一見すると、クレジットカード現金化やペイディ現金化と似た仕組みに見えます。

しかし、atoneは買い物代金を後から支払うための決済サービスであり、現金を得る目的で利用するものではありません。

atoneは後払い決済サービス

atoneは、スマホやPCで使える後払い決済サービスです。

クレジットカードや銀行口座の登録なしで使える場合があり、ネットショッピングの代金を後から支払える点が特徴です。

支払い方法には、コンビニ端末、銀行ATM、電子バーコード、はがき請求書、口座振替などがあります。

ただし、支払い方法によって請求手数料が異なります。

atoneは「あとで支払えるサービス」であり、利用した分は後日必ず請求されます。

現金化目的の利用には規約リスクがある

atoneを使って商品を購入し、その商品を売って現金を得ようとする場合、規約上のリスクがあります。

NP会員利用規約では、現金化を目的とするatoneの利用などが禁止対象として示されています。

そのため、「自分で商品を買って売るだけなら問題ない」「業者を使えば大丈夫」とは考えない方がよいです。

利用状況によっては、不適切な利用と判断されるおそれがあります。

atone現金化は、業者を使うかどうかに関係なく、利用停止や支払い負担につながるリスクがあります。

ただし、急ぎで現金が必要な状況では、現金化業者を比較したい人もいるでしょう。

その場合は、規約上の注意点を理解したうえで、リスクを説明しない業者や申し込みを急かす業者を避け、条件が明確な業者だけを慎重に比較する必要があります。

atone現金化が検索される理由

atone現金化を検索する人の多くは、急ぎで現金が必要な状況にあります。

クレジットカードを持っていない、キャッシングを使いたくない、口座残高が足りないなど、背景は人によって違います。

ただ、焦っているときほど、「即日」「審査なし」「高換金率」といった言葉に流されやすくなります。

クレジットカードなしで使える点に惹かれやすい

atoneは、対応店舗であればクレジットカードなしで利用できる場合があります。

そのため、クレジットカード現金化が難しい人でも、atoneなら使えるのではと考えやすいです。

しかし、カードが不要だから安全というわけではありません。

後払いで購入する以上、翌月以降に支払いが発生します。

また、後払いサービスは「今すぐ現金が出ていかない」ため、負担が軽く見えやすいです。

手元に現金が増えたように見えても、あとからatoneへの支払いが残ります。

少額でも手数料と請求予定は確認が必要

atone現金化を考える人の中には、数千円から数万円だけ現金が必要という人もいます。

少額なら大丈夫と感じるかもしれませんが、後払いの請求は小さな金額でも積み重なります。

また、支払い方法によっては請求手数料がかかります。

現金化業者を使う場合は、さらに手数料を差し引かれることもあります。

ここでは詳しい少額利用の注意点は後半で改めて整理しますが、まずは「少額だから負担が小さい」とは決めつけないことが大切です。

少額利用でも、請求手数料・業者手数料・翌月の支払い予定をまとめて確認することが大切です。

atone現金化の主なリスク

atone現金化には、単に「換金率が下がる」だけではないリスクがあります。

利用停止、支払い遅れ、請求負担、個人情報トラブルなど、あとから生活に影響する問題につながることがあります。

利用停止や制限につながるおそれ

atoneを現金化目的で利用したと判断されると、サービスの利用に影響が出る可能性があります。

後払いサービスは、利用者の支払い状況や取引内容をもとに利用可否が判断されることがあります。

不適切な利用と見なされれば、今後の利用が難しくなることも考えられます。

普段の買い物でatoneを使っている人にとっては、利用制限がかかること自体が不便になります。

現金化目的の利用は、atoneを日常の買い物に使いたい人にとってもリスクになります。

手数料で手元に残る金額が少なくなる

atone現金化業者を使う場合、表示されている換金率がそのまま入金額になるとは限りません。

業者手数料、振込手数料、事務手数料などが差し引かれることがあります。

さらに、atone自体の請求手数料も支払い方法によって発生します。

たとえば、商品購入額に対して受け取れる現金が少なくなっても、後日支払う請求額は残ります。

現金化した時点では一時的に助かったように感じても、支払い日が近づくと差額分の負担が重く感じることがあります。

入金額だけを見て判断すると、あとから支払い額との差に苦しむことがあります。

支払い遅れが次の利用に影響する

atoneは後払いサービスなので、利用した分は期限までに支払う必要があります。

現金化で受け取ったお金をすぐ使ってしまうと、支払い日にお金が足りなくなることがあります。

家賃、携帯代、クレジットカード請求、税金などと重なると、資金繰りはさらに苦しくなります。

支払いが遅れると、次回以降の利用や支払い方法にも影響する可能性があります。

現金化を考える前に、次回請求額と固定費を必ず確認しましょう。

atone現金化で注意したい取引パターン

atone現金化を調べていると、いくつかの方法が出てくることがあります。

ただし、どの方法にもリスクがあります。

特に、SNSの個人取引や情報が不透明な業者には注意してください。

| 取引パターン | 一見よく見える点 | 注意したいリスク |

|---|---|---|

| 現金化業者を使う | 即日入金をうたうことがある | 手数料で最終入金額が少なくなることがある |

| フリマアプリで売却 | 自分で価格を決められる | 売れるまで時間がかかり、支払い日に間に合わないことがある |

| 買取店に持ち込む | その場で査定してもらいやすい | 想定より買取価格が低くなることがある |

| SNSや掲示板の個人取引 | 高く買い取ると言われることがある | 未払い・詐欺・個人情報悪用のリスクが高い |

| 知人への売却 | 相手を知っている安心感がある | お金のやり取りで人間関係が崩れることがある |

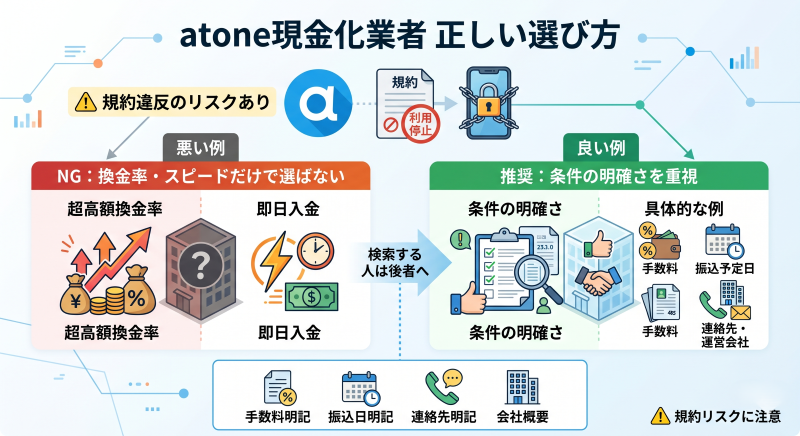

atone現金化業者を使う場合の選び方

atone現金化には規約上のリスクがあるため、安易に業者利用をすすめられるものではありません。

それでも検索している人の中には、どうしても現金化業者を比較したい人もいるでしょう。

その場合は、換金率や即日入金だけで選ばず、条件の明確さを見てください。

最終入金額を事前に確認する

業者を比較するときは、まず最終入金額を確認しましょう。

「換金率〇%」と書かれていても、手数料を引いた後の入金額は別です。

今回の利用額で、実際にいくら振り込まれるのかを聞いてください。

見るべきなのは最大換金率ではなく、手数料を引いた後の最終入金額です。

ここをはっきり答えない業者は、慎重に見た方がよいです。

手数料の内訳を確認する

atone現金化業者を使う場合、どの名目で手数料が引かれるのかも確認してください。

事務手数料、振込手数料、決済手数料などが差し引かれる場合があります。

さらに、atoneの支払い方法によって請求手数料も発生します。

業者に支払う手数料と、atone側の請求手数料を別々に考えると、実際の負担を見落としやすいです。

業者手数料とatoneの請求手数料を合わせて、最終的な負担を確認しましょう。

ログイン情報や認証コードを求める業者は避ける

業者の中には、手続きのためとしてログイン情報や認証コードを求める相手がいるかもしれません。

しかし、アカウント情報や認証コードを第三者に渡すのは危険です。

不正利用や個人情報トラブルにつながるおそれがあります。

本人確認書類の提出を求められる場合も、何のために必要なのか、どのように管理されるのかを確認しましょう。

ログイン情報・認証コード・必要以上の本人確認書類を求める業者は避けましょう。

運営情報が確認できる業者を比較する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ窓口などの運営情報を確認しましょう。

運営情報が薄い業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

特に、SNSやチャットだけでやり取りする相手は注意が必要です。

また、公式サイトがあっても、会社情報が曖昧だったり、問い合わせ先が不明確だったりする場合は慎重に見るべきです。

SNSや掲示板で「高く買い取る」と勧誘する個人取引は避けるべきです。

業者を使っても規約リスクは消えない

業者を利用すれば、自分で売却先を探す手間は減るかもしれません。

しかし、業者を使ったからといって、atoneの規約リスクがなくなるわけではありません。

現金化目的の利用と判断されれば、利用制限や支払いトラブルにつながるおそれがあります。

「業者を使えば安全」「バレない」と考えるのは危険です。

業者を比較する場合でも、最終入金額や入金スピードだけでなく、後から支払えるかどうかまで確認してください。

atone現金化の前に確認したい請求額と支払い予定

atone現金化を検討する前に、まずは次回請求額と支払い予定を確認しましょう。

現金化で一時的に現金を得ても、翌月以降の請求が重くなれば意味がありません。

支払い方法の違いを細かく見る前に、自分がいくらまでなら無理なく支払えるのかを整理することが大切です。

次回請求額と固定費を並べて確認する

atoneを利用すると、後日請求が発生します。

現金化で一時的に現金を得ても、支払い日に必要なお金がなければ、結局さらに苦しい状況になります。

家賃、携帯代、カード請求、税金、保険料などと合わせて、支払える金額かどうかを確認しましょう。

すでに固定費が重い月にatoneの利用額を増やすと、生活費を圧迫しやすくなります。

支払いの見通しがないまま利用額を増やすと、支払い遅れや生活費不足につながります。

翌月払いと分割払いの違いを確認する

atoneには、翌月払いのほか、条件によって分割払いが用意されている場合があります。

分割払いを使うと、月ごとの負担が軽く見えることがあります。

ただし、分割にすれば支払いそのものが消えるわけではありません。

月ごとの負担は分散されても、支払い期間が長くなれば家計管理は難しくなります。

また、対象店舗や利用条件によって使える支払い方法が異なる場合もあります。

現金化より先に、正規の支払い方法で負担を調整できないか確認しましょう。

支払い予定に不安があるなら利用額を増やさない

atone現金化を考えている時点で、すでに資金繰りに不安がある人も多いはずです。

その状態でさらに後払いの利用額を増やすと、翌月以降の支払いがより厳しくなります。

現金化は、一時的に現金を用意する方法に見えても、支払いを先送りしている側面があります。

支払いの見通しが立たない場合は、現金化を進める前に、支払い先への相談や不要品売却など、別の方法を確認した方が安全です。

atone現金化は、受け取れる金額よりも「支払えるかどうか」を基準に判断することが大切です。

atone現金化以外で検討したい方法

現金が必要なときは、atone現金化以外の方法も確認してみましょう。

現金化は規約リスクや支払い負担があるため、最初の選択肢にするには慎重さが必要です。

支払い先に期日相談する

家賃、携帯代、保険料、税金、公共料金などは、支払い先によって期日相談ができることがあります。

必ず認められるわけではありませんが、連絡せずに滞納するよりは早めに相談した方がよいです。

数日だけ支払いが遅れる場合は、現金化で無理に資金を作るより、先に相談した方が負担を抑えられることもあります。

現金化の前に、支払い先へ相談できるか確認することも現実的な選択肢です。

不要品を売る

手元に使っていないブランド品、家電、ゲーム機、金券類などがあるなら、まず不要品の売却を考えてみましょう。

すでに持っているものを売る場合、新たにatoneの利用額を増やす必要がありません。

現金化目的で新しく商品を購入するより、支払い負担を増やしにくい方法です。

ただし、金券類やギフトカードは、登録済み・使用済み・残高不明の場合は買取不可になることが多いです。

新しく買って売るより、手元にある不要品を売る方が支払い負担を増やしにくいです。

少額借入や公的相談窓口も比較する

状況によっては、少額借入や公的な相談窓口を検討した方がよい場合もあります。

借入には返済義務がありますが、利息や返済条件が明示されているため、計画を立てやすいことがあります。

一方、現金化は手数料や規約リスクが見えにくく、結果的に負担が大きくなることがあります。

困っている金額や支払い期限によっては、返済条件が明確な方法を選んだ方が管理しやすいこともあります。

返済条件が明確な方法と比較したうえで、atone現金化を本当に選ぶ必要があるか考えましょう。

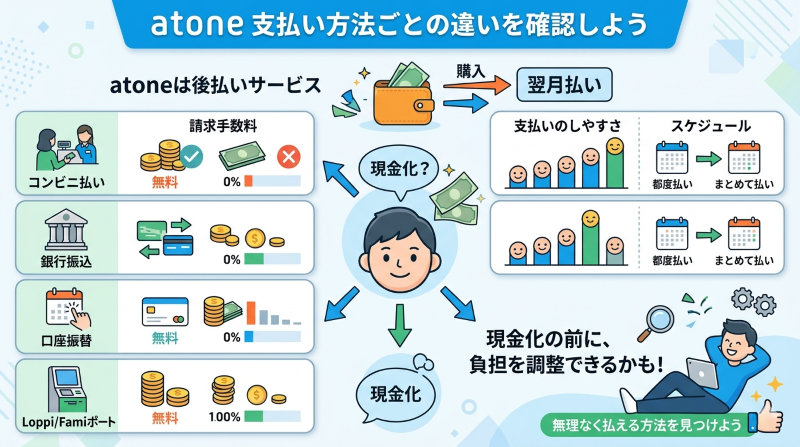

atoneの支払い方法ごとの違いを整理する

atone現金化を検討しているときは、どうしても「今いくら現金を用意できるか」に意識が向きやすいです。

しかし、atoneは後払いサービスなので、利用した分はあとから請求されます。

そのため、現金化を考える前に、支払い方法ごとの違いも確認しておきましょう。

支払い方法によって請求手数料や支払いのしやすさが変わるため、現金化しなくても負担を少し調整できる場合があります。

atoneを使うなら、現金化の前に「どの支払い方法なら無理なく払えるか」を確認しましょう。

口座振替は手数料を抑えやすい

atoneの支払い方法の中でも、口座振替は請求手数料を抑えやすい方法です。

コンビニ端末や銀行ATM、電子バーコード、はがき請求書と比べると、手数料負担を抑えやすい点が特徴です。

ただし、口座残高が不足していると引き落としができないため、支払い日前に残高を確認しておく必要があります。

支払い忘れを避けやすい一方で、口座残高の管理が甘いと引き落としできないリスクもあります。

手数料を抑えたいなら、口座振替を使えるか確認することも選択肢になります。

コンビニ払いや電子バーコードは支払い忘れに注意する

コンビニ端末や電子バーコードでの支払いは、現金で支払いやすい点がメリットです。

口座振替を設定していない人でも利用しやすく、支払うタイミングを自分で調整しやすい面もあります。

一方で、自分で支払いに行く必要があるため、うっかり忘れるリスクがあります。

また、請求手数料が口座振替より高くなる場合があります。

少額利用でも、毎月手数料がかかると負担は積み重なります。

支払い忘れや手数料の積み重なりが不安な人は、支払い方法を見直した方がよいです。

はがき請求書は家族に見られる可能性もある

はがき請求書で支払う場合、自宅に請求書が届くことがあります。

家族と同居している人や、後払いの利用を知られたくない人は注意が必要です。

請求書そのものを見られなくても、郵送物が届くことで不審に思われることがあります。

また、はがき請求書にも請求手数料がかかる場合があります。

現金化を考えていることを知られたくない人ほど、支払い方法や通知方法にも目を向けておきましょう。

周囲に知られたくない場合は、郵送物が発生する支払い方法を選ぶ前に確認しておきましょう。

支払い方法を変えるだけで現金化を避けられる場合もある

atone現金化を考える人の中には、実は「今月の支払いが不安」という人も多いです。

その場合、現金化を検討する前に、支払い方法や支払い予定を見直すだけで対応できることがあります。

口座振替にして手数料を抑える、支払い日までに必要額を確保する、不要品を売って支払いに回すなど、選択肢はいくつかあります。

もちろん、支払い方法を変えればすべて解決するわけではありません。

ただ、現金化で利用額を増やす前に、今ある請求をどう支払うか整理することは重要です。

現金化は最後の選択肢として考え、まずは支払い方法と請求手数料を見直しましょう。

支払い方法別の確認ポイント

atoneを利用する場合は、支払い方法ごとに何を確認すべきかを整理しておくと判断しやすくなります。

以下の表を参考に、自分に合う支払い方法を見直してみましょう。

| 支払い方法 | 確認したい点 | 注意したい人 |

|---|---|---|

| 口座振替 | 請求手数料を抑えやすいか | 口座残高不足が起きやすい人 |

| コンビニ端末 | 現金で支払いやすいか | 支払い忘れが不安な人 |

| 電子バーコード | スマホで支払い案内を確認しやすいか | 通知を見落としやすい人 |

| 銀行ATM | 近くに対応ATMがあるか | 手数料や移動の手間を抑えたい人 |

| はがき請求書 | 紙の請求書で管理しやすいか | 家族に郵送物を見られたくない人 |

atone現金化を考える前に、まずは支払い方法の選び方で負担を減らせないか確認してみてください。

支払い方法を整理するだけでも、現金化に頼る必要があるかどうかを冷静に判断しやすくなります。

郵送物で利用を知られたくない場合の注意点

atoneの支払い方法に含まれる「はがき請求書」は、自宅に郵送物が届く仕組みです。

家族と同居している場合、請求書が届くことで後払いの利用が知られたり、不審に思われたりするリスクがあります。

ポイント:郵送物を避ける設定

もし「周囲に利用を知られたくない」という懸念がある場合は、「はがき請求書」以外の支払い方法(口座振替・コンビニ端末・電子バーコード等)を積極的に選択してください。これにより、郵送物によるトラブルを未然に防ぐことができます。

現金化を検討するほど経済的に追い詰められている時こそ、こうした「身近な人との関係」や「プライバシー」への配慮が不可欠です。

支払い方法を事前にアプリ内で確認し、郵送物が発生しない設定にしておくことが、精神的な負担を減らすことにもつながります。

atone現金化は「少額なら大丈夫」と考えない

atone現金化を検討している人の中には、「数千円から1万円程度なら大きな問題にはならない」と考える人もいるかもしれません。

しかし、少額でも後払いの請求は必ず発生します。

さらに、現金化業者を使う場合は手数料が差し引かれるため、受け取れる金額より後から支払う金額の方が大きくなりやすいです。

少額利用でも、家賃や携帯代、他の後払い請求と重なると負担は大きくなります。

「今回は5,000円だけだから」と思っても、翌月に別の請求や固定費が重なれば、支払いの優先順位に悩むことになります。

また、少額利用ほど手数料の割合が大きく見えることもあります。

たとえば、数百円の請求手数料や業者手数料でも、利用額が小さいほど負担感は大きくなります。

「少額だから平気」と考えて利用額を増やすと、支払い遅れや生活費不足につながるおそれがあります。

利用を検討する場合は、今回受け取れる金額だけでなく、翌月以降に無理なく支払えるかまで確認しましょう。

atone現金化は、金額の大小よりも支払いの見通しを基準に判断することが大切です。

atone現金化を考えている人のためのFAQ

Q1. atone現金化はできますか?

atoneを使って商品を購入し、それを売却して現金を得る方法を考える人はいます。

しかし、現金化目的の利用は規約上のリスクがあります。

利用停止や支払いトラブルにつながるおそれがあるため、安易に行うべきではありません。

Q2. atone現金化は違法ですか?

個別の行為が違法かどうかは内容によって異なります。

ただし、NP会員利用規約では、現金化を目的とするatoneの利用などが禁止対象として示されています。

規約違反やトラブルのリスクを理解しておく必要があります。

Q3. atone現金化業者を使えば安全ですか?

安全とは言い切れません。

業者を使っても、現金化目的の利用に関する規約リスクは残ります。

また、手数料を引かれて入金額が少なくなったり、個人情報を悪用されたりするリスクもあります。

業者を比較する場合は、最終入金額・手数料・入金予定時間・運営情報を必ず確認しましょう。

Q4. SNSでatone現金化を頼むのは危険ですか?

危険です。

SNSや掲示板の個人取引では、未払い、詐欺、個人情報悪用、アカウント悪用などのリスクがあります。

身元のわからない相手との取引は避けましょう。

Q5. atoneの請求手数料はいくらですか?

支払い方法によって異なります。

公式FAQでは、コンビニ端末・銀行ATM・電子バーコード・はがき請求書は209円税込、口座振替は99円税込と案内されています。

手数料は変更されることがあるため、最新情報は公式FAQで確認してください。

Q6. atone現金化の前に確認すべきことは何ですか?

次回請求額、支払い方法、請求手数料、固定費、翌月以降の生活費を確認してください。

現金化で一時的に現金を得ても、後から支払いが残ります。

また、業者を使う場合は、手数料を引いた後の最終入金額も確認しましょう。

Q7. atone現金化以外に現金を用意する方法はありますか?

支払い先への期日相談、不要品の売却、公的窓口への相談、条件が明確な少額借入などがあります。

現金化はリスクがあるため、ほかの方法と比較してから判断しましょう。

atoneを使うなら、現金化より先に支払い負担を確認する

atone現金化は、クレジットカードなしで後払いを使えることから、急ぎの現金づくりに使えそうに見えるかもしれません。

しかし、atoneは本来、買い物代金を後から支払うための決済サービスです。

NP会員利用規約では、現金化を目的とするatoneの利用などが禁止対象として示されています。

業者を使う場合も、自分で売る場合も、規約リスクや支払い負担がなくなるわけではありません。

どうしても現金化業者を比較する場合は、換金率だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認しましょう。

また、atoneの請求手数料や翌月以降の支払い予定も見ておく必要があります。

まずは支払い方法の見直し、支払い先への相談、不要品売却など、利用額を増やさない方法から確認してください。

atone現金化を検討するなら、受け取れる金額よりも、後から無理なく支払えるかを基準に判断することが大切です。

【重要:免責事項】 本記事は、atoneの利用規約や金融に関する一般的なリスクを解説する情報提供を目的としています。個別の債務相談や法的アドバイスを提供するものではありません。支払いに困窮している場合は、公的な相談窓口(法テラスや各自治体の消費生活センター)への相談を推奨します。