バンドルカードのポチっとチャージ枠は、即日・少額から現金化できます。

ただし残高は口座に戻せないため、商品を買って売るか、専門の業者に頼むかのどちらかです。

さらに手数料と換金率の二段で目減りするので、少額ほど手元に残る割合は減ります。

やり方と、実際いくら残るのか、損しない業者の選び方までまとめました。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

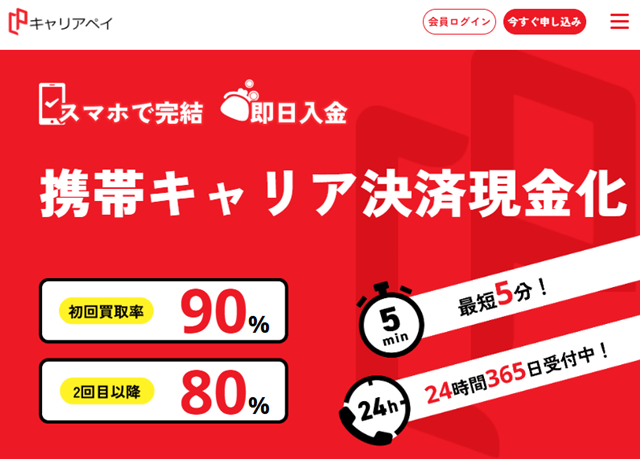

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

バンドルカード現金化はできる?仕組みと結論

結論、バンドルカードのポチっとチャージ枠なら、即日・少額から現金化できます。

ただし残高そのものは口座に出せないため、いったん商品に換えてから現金に戻す形です。

できる仕組みと、クレカ審査に通らない人でも使える理由を先に押さえましょう。

結論、ポチっとチャージ枠なら即日・少額から現金化できる

バンドルカードの現金化で使うのは、後払いでチャージできる「ポチっとチャージ」の枠です。

3,000円ほどの少額から申し込め、業者を使えば即日で口座に振り込まれます。

ただし、バンドルの残高は銀行口座への出金や返金ができません。

そのため残高で商品を買い、それを売って現金に戻す、というのが基本の流れです。

現金化の2ルート(自力・業者)

現金化の方法は、大きく「自分でやる」か「業者に頼む」かの2つに分かれます。

自分でやる場合は、残高でギフト券を買い、それを買取サイトに売って現金にします。

業者に頼む場合は、案内された商品を買い、その商品を業者が買い取って振り込みます。

どちらも「商品をはさんで現金に戻す」点は同じで、あとはどちらが楽かの違いです。

クレジットカードの審査に通らない人でも使える

バンドルカード自体は、本人確認なし・最短即時でアプリから発行できます。

カードの発行に審査はなく、13歳以上(未成年は保護者の同意)で作れます。

現金化に使うポチっとチャージは18歳以上が対象で、利用のたびに独自の審査があります。

この審査は信用情報機関を使わない独自基準と説明されており、過去にクレカやローンで問題があった人でも申し込める場合があります。

ただし毎回の審査で落ちることもあるので、必ず通るわけではありません。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

「クレカは無理だけどバンドルなら」という人が多いジャンル。ただし審査なしはカード発行の話で、ポチっとチャージは別に審査がある点だけ覚えておいてくださいね。

バンドルカード現金化のやり方【自力と業者】

やり方は、ポチっとチャージで枠を用意してから、自力か業者かを選ぶ流れです。

まだアプリを入れていない人でも、その日のうちに枠を作って進められます。

枠の作り方から、自力・業者それぞれの手順を解説します。

ポチっとチャージ枠の作り方(アプリ発行〜申請)

まずアプリでバンドルカードを発行し、ポチっとチャージを申請します。

手順はシンプルで、次の流れです。

- アプリを入れ、生年月日や電話番号を入力してカードを発行する

- チャージメニューから「ポチっとチャージ」を選び、金額を申請する

- 審査に通れば、その場で残高が使えるようになる

初回は3,000〜5,000円ほどの小さな枠から始まることが多いです。

申請のたびに審査があるため、落ちる場合もあると覚えておきましょう。

自力でやる方法(ギフト券を買って売る)

自力なら、残高でギフト券を買い、それを買取サイトに売って現金にします。

AmazonギフトカードやApple Gift Cardが、買取に出しやすい定番です。

ただし、買ったギフト券のコードを自分のアカウントに登録してしまうと、もう売れません。

一度使ったコードは買取できず、そのままムダになるので注意しましょう。

手数料を抑えたい人向けですが、手間と失敗のリスクは自分持ちです。

業者に頼む方法(カード不要・スマホ完結)

急ぎや確実さを求めるなら、カード不要でスマホ完結の業者に頼むのが早いです。

流れは次の4ステップで、実物カードがなくてもバーチャルカードだけで進められます。

業者サイトで、希望金額と「バンドルカード」を伝える

身分証などで本人確認を行う

案内された商品をバンドルカードで買う

業者が商品を確認後、指定口座へ現金が振り込まれる

業者は「最短数分〜即日入金」を掲げるところが多いです。

実際の速さは業者や時間帯で変わるため、あくまで目安として見ておきましょう。

少額で手早く済ませたいなら業者、1円でも多く残したいなら自力。初めてなら、失敗の少ない業者から試すのが無難ですよ。

手数料と実際の手取り額【ここが一番の落とし穴】

バンドルカード現金化は、手数料と換金率の二段で目減りします。

とくに少額は割合の目減りが大きく、3,000円だと手元に残るのは6〜7割ほどです。

先に仕組みと目安を知って、必要な額から逆算して申し込みましょう。

ポチっとチャージの手数料は額面ごとに決まっている

ポチっとチャージには、チャージ額とは別に手数料がかかります。

金額帯ごとの手数料は次のとおりです(2026年7月時点)。

| チャージ金額 | 手数料 | 翌月末の支払い総額 |

|---|---|---|

| 3,000〜10,000円 | 510円 | 3,510〜10,510円 |

| 11,000〜20,000円 | 815円 | 11,815〜20,815円 |

| 21,000〜30,000円 | 1,170円 | 22,170〜31,170円 |

| 31,000〜40,000円 | 1,525円 | 32,525〜41,525円 |

| 41,000〜50,000円 | 1,830円 | 42,830〜51,830円 |

小分けに何度もチャージすると、そのたびに手数料がかかります。

必要な額が決まっているなら、まとめてチャージするほうが手数料を減らせます。

換金率はギフト券買取で80〜90%台が目安

ギフト券を売るときの買取率は、種類にもよりますが80〜90%台が目安です。

ただし月末や月初は相場が下がりやすく、いつも高値とは限りません。

「換金率98%」などの高い数字は、大口や特定条件のときだけのことが多いです。

表向きの率にまどわされず、手数料込みで最終的にいくら残るかで考えましょう。

額面別シミュレーション(3,000/5,000/1万円)

手数料と換金率をあわせると、手元に残る現金の目安は次のとおりです。

- 3,000円:手取りは約2,000〜2,500円(翌月末に3,510円を支払う)

- 5,000円:手取りは約3,700〜4,300円(翌月末に5,510円を支払う)

- 1万円:手取りは約7,500〜8,500円(翌月末に1万510円を支払う)

3,000円だと、手元に残るのは実質6〜7割ほどまで落ちます。

少額ほど目減りが目立つので、まとまった額のほうが割合は良くなります。

「いくら借りるか」より「いくら手元に残って、翌月いくら払うか」で見るのが大事。ここを先に計算しておけば、あとで慌てませんよ。

失敗しない業者の選び方【4つのチェック】

業者は、次の4つを満たすかどうかで見分けられます。

換金率の高さより、手取りと安全性を先に確認するのがコツです。

悪質業者の手口とあわせて、チェックのポイントを紹介します。

悪質業者の手口(先払い詐欺・誇大広告・個人情報悪用)

悪質業者の代表的な手口は「先払い詐欺」「誇大広告」「個人情報の悪用」の3つです。

- 先払い詐欺:手数料などを先に払わせて、そのまま音信不通になる

- 誇大広告:「換金率100%」で釣り、あとから大きな手数料を引く

- 個人情報の悪用:本人確認で渡した身分証を別の目的に使う

うまい話に飛びつくほど、こうした業者に当たりやすくなります。

とくに「先に手数料を振り込んで」と言う業者は、その時点で避けるのが安全です。

見分ける4つのチェックポイント

優良な業者かどうかは、次の4点を公開しているかで見分けられます。

- アカウント停止トラブルがない実績を公開しているか

- 運営会社の情報と個人情報の扱いを公開しているか

- 商品の決済を利用者自身が行う仕組みか

- 申込前に手取り額が分かるシミュレーターがあるか

とくに、バンドルカードのログイン情報や認証コードを求める業者は危険です。

決済は自分で行うのが普通で、アカウントごと渡す必要はありません。

少額・即日ならカード不要でスマホ完結の業者

少額を今日中に、という人はカード不要でスマホ完結の業者が向いています。

実物カードの発行を待たず、アプリのバーチャルカードだけで申し込めます。

申込前に手取りのシミュレーターがある業者なら、いくら残るかを先に確かめられます。

複数の業者を比べ、手取りと対応を確認したうえで申し込みましょう。

「換金率◯%」より「手取りを先に出してくれるか」で選ぶのが失敗しないコツ。数字を隠す業者は、その時点で候補から外してOKですよ。

バレる原因と利用停止のリスク

バレやすいのは、ふだんの買い物と違う不自然な使い方が続くときです。

問題視されると、バンドルカードの利用停止やポチっとチャージの強制解約もあり得ます。

原因と、枠を失わないための使い方を解説します。

バレやすい使い方(換金性商品の連続購入・使い切り)

問題になりやすいのは「換金性の高い商品を短期間に何度も買う」使い方です。

ギフト券や人気ゲーム機などを繰り返し買うと、換金目的を疑われやすくなります。

チャージ直後に枠を上限まで一気に使い切るのも、目立つ動きです。

なお、こうした検知の基準は業者や解説サイトの推測で、公式が公表したものではありません。

とはいえ規約違反である以上、目立つ使い方はリスクが上がると考えておきましょう。

バレた場合のペナルティ(利用停止・強制解約・一括請求)

バレて問題視されると、まずアカウントの利用停止があります。

悪質と判断されれば、ポチっとチャージの強制解約や、未払い分の一括請求もあり得ます。

強制解約されると、バンドルカードの残高も使えなくなる恐れがあります。

刑事罰こそありませんが、返せないまま止まると生活の支払いまで苦しくなります。

軽く見ず、返せる範囲の金額でおさえておきましょう。

初回は枠の半分に抑えて支払い実績を積む

枠を失いたくないなら、初回は上限まで使わないのが無難です。

初回は枠の半分ほどにとどめ、期日どおりに支払う実績を積みましょう。

支払い実績を重ねると、与信の枠が上がってチャージできる額が増えることもあります。

急いでいても、ここでひと呼吸おくだけで利用停止のリスクは下げられます。

バンドルを止められたら現金化どころじゃないです。焦って上限まで使わず、まず実績を積むほうが結局は得ですよ。

バンドルカード現金化は違法?規約違反と自己責任の範囲

結論、現金化そのものを罰する法律はなく、違法ではありません。

ただしバンドルカードの規約では換金目的が禁止で、規約違反にはあたります。

違法性の線引きと、自己責任の範囲を解説します。

現金化そのものは違法ではない(ただし規約違反)

バンドルカードの現金化そのものは、違法ではありません。

現金化を直接禁止したり罰したりする法律は、今のところありません。

ただしバンドルカードの規約には、換金目的の利用を禁止する条項があります。

法律には触れないが、契約上のルール違反にはあたる、という位置づけです。

「違法ではない=何をしてもいい」ではない点は、忘れないようにしましょう。

摘発事例は業者側・クレカ現金化のケース

これまでに摘発されているのは、利用者ではなく「業者側」のケースです。

利用者本人が現金化を使ったことで逮捕された事例は、確認できませんでした。

一方、業者側は摘発された実績があります。

2025年4月には、クレジットカード現金化をめぐり、出資法違反の疑いで複数人が逮捕されました。

ただ、これはクレジットカード現金化の事案で、バンドルカードの現金化そのものの摘発ではありません。

返せる範囲で・自己責任の範囲

現金化は「自己責任」で行うもの、という前提を忘れないようにしましょう。

規約違反である以上、アカウントを止められても文句は言えません。

とくに悪質業者に個人情報を渡すと、後々のトラブルにつながることもあります。

ポチっとチャージは翌月末の後払いのため、返せる範囲の金額でおさえるのが大前提です。

そのため、業者選びと金額の設定だけは慎重にする必要があります。

違法ではないとはいえ、後払いを現金化してまた後払い、の自転車操業だけは避けたいところ。返せる額に留めるのが一番の防御ですよ。

バンドルカード現金化のよくある質問

申し込みの前に気になりやすい疑問を、ここでまとめて片づけます。

- 借金やブラックでも現金化できますか?

-

できる場合があります。ポチっとチャージは信用情報機関を使わない独自審査と説明されており、過去に金融事故がある人でも申し込めることがあります。ただし毎回の審査で落ちることもあります。

- いくらから現金化できますか?

-

ポチっとチャージは3,000円から使えます。業者の最低申込額も3,000〜5,000円ほどのところが多いです。

- 3,000円だと手取りはいくらですか?

-

おおむね2,000〜2,500円です。手数料510円と換金率の目減りが重なるため、少額ほど手元に残る割合は下がります。翌月末には3,510円を支払います。

- 土日や深夜でも即日で振り込まれますか?

-

営業時間の長い業者を選べば可能です。ただし着金は銀行しだいで、モアタイム対応の口座なら土日や夜間でも反映が早まります。

- 本人確認なしで現金化できますか?

-

業者によっては身分証を求めない場合もあります。ただしバンドルカード側の本人確認が済んでいないと、そもそもチャージの審査が通らないことがあります。

- バンドルの残高を直接口座に出せば現金化できますか?

-

できません。バンドルの残高は口座への出金や返金ができないため、商品を買って売るか、業者に頼む必要があります。

- 換金率はどのくらいが上限ですか?

-

ギフト券の買取で80〜90%台が目安です。「98%」などの高い数字は大口や特定条件のときが多く、手数料込みの手取りで考えるのが安全です。

- 現金化するとバンドルカードは止められますか?

-

使い方しだいです。換金性商品の連続購入やチャージ直後の使い切りは目立ち、利用停止や強制解約につながる恐れがあります。

バンドルカード現金化のまとめ

バンドルカードのポチっとチャージ枠は、即日・少額から現金化できます。

残高は口座に戻せないため、ギフト券を売るか、業者に頼むかのどちらかです。

手数料と換金率の二段で目減りし、3,000円だと手元に残るのは6〜7割ほどです。

必要な額から逆算し、できればまとめてチャージして手数料を抑えましょう。

業者は「実績公開・運営情報・本人が決済・手取りシミュレーター」の4点で選びます。

現金化そのものは違法ではありませんが、バンドルカードの規約違反にはあたります。

換金性商品の連続購入や上限までの使い切りは目立つので、初回は枠の半分に抑えるのが安全です。

翌月末の後払いのため、返せる範囲の金額でおさえることが一番の防御です。

急ぎで確実に現金化したいなら、手取りを先に出してくれる業者を選ぶのが現実的です。