「バンキットカードの後払いで現金化できないかな」と調べている人は、今すぐ使えるお金を用意したい状況にあるのかもしれません。

バンキットカードは、アプリ型のVisaプリペイドカードとして使えるサービスです。

ネットショッピングや街のお店で使える場面があり、チャージした残高の範囲で支払いに使える点が特徴です。

さらに、後払いチャージを利用できる場合は、手元に現金がなくても先にチャージして買い物に使えることがあります。

そのため、バンキットカードで商品を購入し、それを売れば現金にできるのでは、と考える人もいるでしょう。

ただし、バンキットカードは本来、買い物や決済に使うためのプリペイドカードです。

現金を作るためのサービスではありません。

後払いチャージを現金化目的で使うと、規約上のリスクや支払い負担につながるおそれがあります。

バンキットカード後払い現金化は、一時的に現金を用意できたように見えても、後から支払いが残る点に注意が必要です。

一方で、急ぎで現金が必要な人の中には、現金化業者の利用を検討する人もいるでしょう。

その場合は、換金率や即日入金だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認することが大切です。

この記事では、バンキットカード後払い現金化の仕組み、後払いチャージを使う前の注意点、業者を使う場合の確認ポイント、現金化前に見直したい支払い負担を整理します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

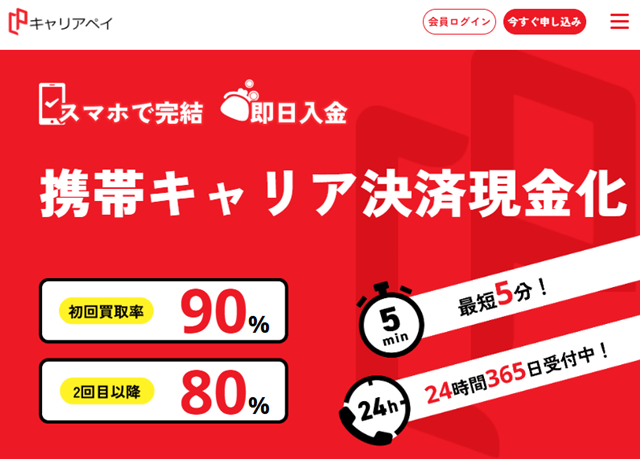

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

バンキットカード後払い現金化とは何を指すのか

バンキットカード後払い現金化とは、バンキットカードの後払いチャージなどを使って商品を購入し、その商品を売却して現金を得ようとする行為を指すことが多いです。

たとえば、後払いでチャージした残高を使って商品やギフト券類を購入し、買取業者や現金化業者へ売る流れをイメージする人もいるでしょう。

一見すると、クレジットカード現金化や後払いアプリ現金化と似た仕組みに見えます。

しかし、バンキットカードはVisaプリペイドカードとして買い物に使うためのサービスです。

現金を得る目的で利用するものではありません。

バンキットカードはVisaプリペイドカード

バンキットカードは、アプリから利用できるVisaプリペイドカードです。

チャージした残高の範囲内で、Visa加盟店などの支払いに使える点が特徴です。

通常のクレジットカードのように、無制限に後から支払えるものではありません。

あくまで、チャージした残高を使って買い物をする仕組みです。

バンキットカードは買い物や決済に使うカードであり、現金を作るためのサービスではありません。

後払いチャージは支払いが後に残る

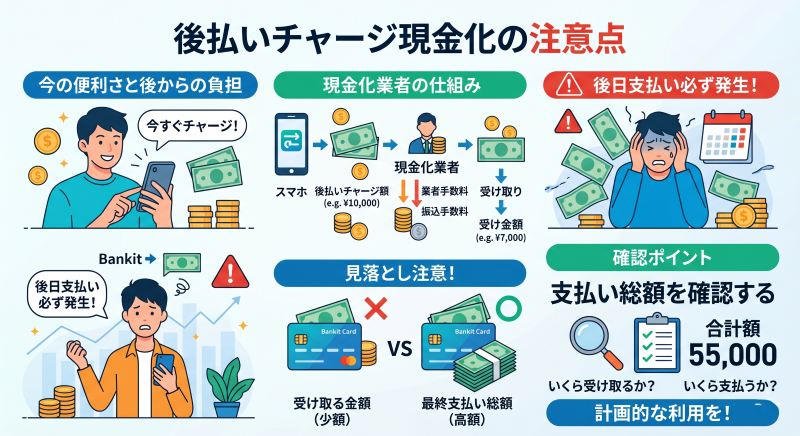

バンキットカードで後払いチャージを利用できる場合、先に残高をチャージして買い物に使えることがあります。

手元に現金がないときでも使えるため、急ぎの支払いには便利に見えるでしょう。

ただし、後払いである以上、後日チャージ額や手数料の支払いが発生します。

現金化目的で使うと、業者手数料や買取差額まで重なり、受け取れる金額に対して後からの支払い負担が大きくなりやすいです。

後払いチャージを現金化に使うと、入金額より後から支払う金額の方が多くなることがあります。

換金目的と判断されるリスクがある

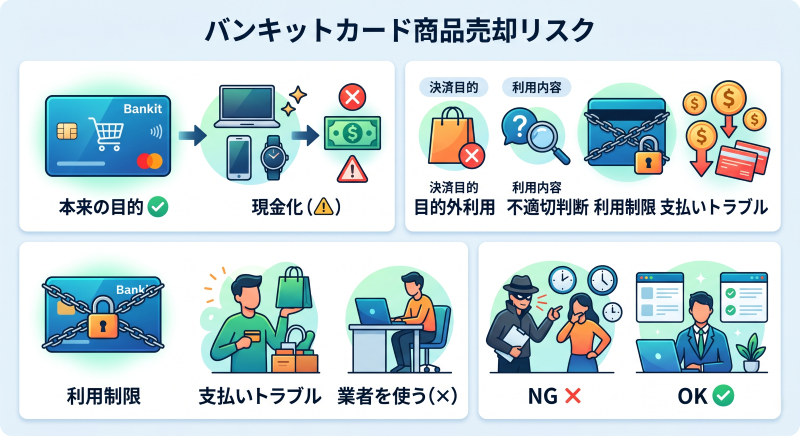

バンキットカードで購入した商品を売って現金を得ようとする場合、利用目的の面でリスクがあります。

決済サービスは、本来、商品やサービスを購入するために使うものです。

そのため、「自分で商品を買って売るだけなら問題ない」「業者を使えば安心」とは考えない方がよいです。

利用内容によっては、不適切な利用と判断される可能性があります。

バンキットカード後払い現金化は、業者を使うかどうかに関係なく、利用制限や支払いトラブルにつながるリスクがあります。

ただし、どうしても業者を比較する場合は、リスクを説明しない業者や申し込みを急かす業者を避け、条件が明確な業者を慎重に見極める必要があります。

バンキットカード残高はそのまま現金化できるとは限らない

バンキットカードに残高があると、「この残高をそのまま現金として引き出せないのか」と考える人もいるでしょう。

ただし、バンキットカードは買い物に使うためのプリペイドカードであり、残高を自由に現金として引き出せるサービスとは限りません。

銀行口座の預金とは違い、チャージ残高には利用条件や出金・払戻しに関するルールがあります。

そのため、残高があるからといって、すぐに現金として受け取れるとは考えない方がよいです。

バンキットカード残高を確認するときは、買い物に使える残高なのか、払戻しや出金の対象になる残高なのかを分けて見ましょう。

チャージ残高は基本的に買い物で使うもの

バンキットカードの残高は、Visa加盟店などで買い物に使うためのものです。

アプリ上で残高が表示されていても、それは銀行口座の預金と同じ意味ではありません。

残高を使って商品やサービスを購入することはできても、そのまま現金として引き出せるかどうかは別の話です。

特に、後払いチャージで増えた残高は、あとから支払いが必要な残高です。

後払いチャージ残高を「自分の現金が増えた」と考えるのは危険です。

出金や払戻しには条件がある場合がある

バンキットカードのサービス内容によっては、出金や払戻しに関するルールが定められている場合があります。

ただし、すべての残高が自由に出金できるわけではありません。

チャージ方法や残高の種類、利用状況によって扱いが変わることがあります。

また、出金や払戻しに手数料がかかる場合もあります。

残高を現金として受け取りたい場合は、公式アプリや利用規約で出金・払戻し条件を確認しましょう。

残高を現金化するために商品購入へ流れるのは慎重に考える

残高をそのまま現金化できないとわかると、商品を購入して売却する方法を考える人もいます。

しかし、その方法では買取価格が下がったり、売却まで時間がかかったりすることがあります。

さらに、後払いチャージを使っている場合は、あとから支払いが残ります。

現金化業者を使う場合も、手数料を引かれて最終入金額が少なくなることがあります。

残高を現金にしたいからといって、換金目的の商品購入へ安易に進むのは避けましょう。

残高がある場合は、まず通常の買い物や支払いに使えないか、出金・払戻しの対象になるかを確認してから判断する方が現実的です。

バンキットカード後払い現金化が検討されることに対しての注意点

バンキットカード後払い現金化を検索する人の多くは、急ぎで現金が必要な状況にあります。

クレジットカードを使いたくない、キャッシングに抵抗がある、口座残高が足りない、今月の支払いをどうにかしたいなど、背景は人によって違います。

ただ、焦っているときほど、「即日」「審査なし」「高換金率」といった言葉に流されやすくなります。

後払いチャージなら今すぐ使えそうに見える

後払いチャージは、今すぐ現金がなくてもチャージできる点が魅力に見えます。

そのため、バンキットカードを使って商品を購入し、売却すれば現金を用意できるのではと考える人もいます。

しかし、後払いチャージは支払いを先送りしているだけです。

あとからチャージ額や手数料を支払う必要があります。

手元に現金が増えたように見えても、後から後払いチャージ分の支払いが残ります。

クレジットカードなしでも使える点にハードルの低さを感じやすい

バンキットカードは、クレジットカードを持っていない人でも使いやすいサービスとして見られることがあります。

そのため、クレジットカード現金化が難しい人でも、バンキットカードなら何とかなるのではと考えやすいです。

しかし、クレジットカードではないから安全というわけではありません。

後払いチャージを使えば、後から支払い義務が発生します。

また、現金化業者を使う場合は、後払いチャージ側の負担に加えて業者手数料も差し引かれます。

カードの種類に関係なく、後から支払える見通しがあるかを確認することが大切です。

後払いチャージ現金化を使う前に確認したい支払い総額

バンキットカード後払い現金化で見落としやすいのが、後払いチャージの支払い額と支払い時期です。

今すぐチャージできる点だけを見ると便利ですが、支払いは後から必ず発生します。

現金化業者を使う場合は、さらに業者手数料や振込手数料も差し引かれます。

そのため、現金化を考えるなら「いくら受け取れるか」だけでなく、「最終的にいくら支払うことになるか」まで確認しておく必要があります。

後払いチャージ額と手数料を確認する

後払いチャージを使う場合は、チャージした金額だけでなく、手数料も確認しておきましょう。

後払いチャージ規約では、後払いチャージ額と後払いチャージ手数料を支払う仕組みが示されています。

つまり、利用した金額だけを見ていると、実際の負担を見誤ることがあります。

現金化業者を使う場合は、そこに業者側の手数料や買取差額も加わります。

たとえば、受け取れる現金が一時的に助けになっても、後払いチャージ額・チャージ手数料・業者手数料を合わせると、実質的な負担が大きくなる場合があります。

後払いチャージの手数料と業者手数料を合わせて、最終的な負担を確認しましょう。

翌月以降の固定費と並べて考える

後払いチャージは、後日支払いが発生します。

そのため、今月の現金不足を補うつもりで使っても、翌月以降に支払いが重なることがあります。

家賃、携帯代、カード請求、税金、保険料など、毎月避けられない支払いと合わせて見てください。

すでに固定費が重い月に後払いチャージの利用額を増やすと、生活費を圧迫しやすくなります。

さらに、現金化業者を使った場合は、受け取った金額より後からの支払い総額が多くなることもあります。

支払いの見通しがないまま後払いチャージを増やすと、支払い遅れや生活費不足につながります。

チャージ残高を現金と同じ感覚で見ない

バンキットカードにチャージされた残高は、買い物に使えるお金です。

ただし、後払いチャージで増えた残高は、あとから支払いが必要な残高です。

現金化で一時的に現金を受け取れたとしても、後から支払いが消えるわけではありません。

むしろ、手数料を差し引かれる分、支払い負担の方が大きくなりやすいです。

「チャージできたから余裕がある」と考えると、支払い日が近づいたときに資金繰りが苦しくなることがあります。

後払いチャージ残高を「自由に使える現金」と同じように考えるのは危険です。

支払い予定に不安があるなら利用額を増やさない

バンキットカード後払い現金化を考えている時点で、すでに資金繰りに不安がある人も多いはずです。

その状態でさらに後払いの利用額を増やすと、翌月以降の支払いがより厳しくなります。

現金化は、一時的に現金を用意する方法に見えても、支払いを先送りしている側面があります。

支払いの見通しが立たない場合は、現金化を進める前に、支払い先への相談や不要品売却など、別の方法を確認した方が安全です。

バンキットカード後払い現金化は、受け取れる金額よりも「後から支払えるか」を基準に判断することが大切です。

バンキットカード後払い現金化は「少額なら大丈夫」と考えない

バンキットカード後払い現金化を検討している人の中には、「数千円から1万円程度なら大きな問題にはならない」と考える人もいるかもしれません。

しかし、少額でも後払いチャージの支払いは必ず発生します。

さらに、現金化業者を使う場合は手数料が差し引かれるため、受け取れる金額より後から支払う金額の方が多くなりやすいです。

少額利用でも、家賃や携帯代、他の後払い請求と重なると負担は大きくなります。

「今回は5,000円だけだから」と思っても、翌月に別の請求や固定費が重なれば、支払いの優先順位に悩むことになります。

また、少額利用ほど後払いチャージ手数料や業者手数料の割合が大きく見えることもあります。

たとえば、数百円の手数料でも、利用額が小さいほど実質的な負担感は大きくなります。

「少額だから平気」と考えて利用額を増やすと、支払い遅れや生活費不足につながるおそれがあります。

利用を検討する場合は、今回受け取れる金額だけでなく、翌月以降に無理なく支払えるかまで確認しましょう。

バンキットカード後払い現金化は、金額の大小よりも支払いの見通しを基準に判断することが大切です。

バンキットカード後払い現金化で注意したい取引パターン

バンキットカード後払い現金化を調べていると、いくつかの方法が出てくることがあります。

ただし、どの方法にもリスクがあります。

特に、SNSの個人取引や情報が不透明な業者には注意してください。

| 取引パターン | 一見よく見える点 | 注意したいリスク |

|---|---|---|

| 現金化業者を使う | 即日入金をうたうことがある | 手数料で最終入金額が少なくなることがある |

| ギフト券類を購入して売却 | 換金しやすそうに見える | 換金目的と判断されやすく、規約リスクが高い |

| フリマアプリで売却 | 自分で価格を決められる | 売れるまで時間がかかり、支払い日に間に合わないことがある |

| SNSや掲示板の個人取引 | 高く買い取ると言われることがある | 未払い・詐欺・個人情報悪用のリスクが高い |

| 知人への売却 | 相手を知っている安心感がある | お金のやり取りで人間関係が崩れることがある |

バンキットカード現金化業者を比較するなら入金額と支払い負担を見る

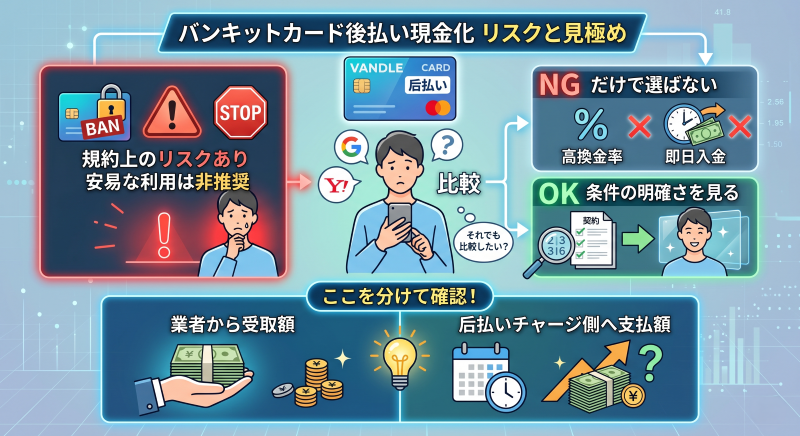

バンキットカード後払い現金化には規約上のリスクがあるため、安易に業者利用をすすめられるものではありません。

それでも検索している人の中には、どうしても現金化業者を比較したい人もいるでしょう。

その場合は、換金率や即日入金だけで選ばず、条件の明確さを見てください。

特に、業者から受け取れる金額と、後払いチャージ側で後から支払う金額を分けて確認することが大切です。

最終入金額を事前に確認する

業者を比較するときは、まず最終入金額を確認しましょう。

「換金率〇%」と書かれていても、手数料を引いた後の入金額は別です。

今回の利用額で、実際にいくら振り込まれるのかを聞いてください。

見るべきなのは最大換金率ではなく、手数料を引いた後の最終入金額です。

ここをはっきり答えない業者は、慎重に見た方がよいです。

後払いチャージ側の支払い負担も含めて計算する

バンキットカード後払い現金化では、業者手数料だけでなく、後払いチャージ側の支払い負担も考える必要があります。

現金化業者から振り込まれる金額が少なくても、後払いチャージの支払いは残ります。

さらに、チャージ手数料や支払いに関する手数料が発生する場合があります。

業者に支払う手数料と後払いチャージ側の負担を別々に考えると、実際の負担を見落としやすいです。

業者手数料と後払いチャージの支払い負担を合わせて、最終的に損をしすぎないか確認しましょう。

ログイン情報や認証コードを求める業者は避ける

業者の中には、手続きのためとしてバンキットカードのログイン情報や認証コードを求める相手がいるかもしれません。

しかし、アカウント情報や認証コードを第三者に渡すのは危険です。

不正利用や個人情報トラブルにつながるおそれがあります。

本人確認書類の提出を求められる場合も、何のために必要なのか、どのように管理されるのかを確認しましょう。

ログイン情報・認証コード・必要以上の本人確認書類を求める業者は避けましょう。

運営情報が確認できる業者を比較する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ窓口などの運営情報を確認しましょう。

運営情報が薄い業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

特に、SNSやチャットだけでやり取りする相手は注意が必要です。

また、公式サイトがあっても、会社情報が曖昧だったり、問い合わせ先が不明確だったりする場合は慎重に見るべきです。

SNSや掲示板で「高く買い取る」と勧誘する個人取引は避けるべきです。

業者を使っても支払い負担は消えない

業者を利用すれば、自分で売却先を探す手間は減るかもしれません。

しかし、業者を使ったからといって、バンキットカードの規約リスクや支払い負担がなくなるわけではありません。

現金化目的の利用と判断されれば、利用制限や支払いトラブルにつながるおそれがあります。

また、手数料を引かれた金額だけを受け取り、後から後払いチャージ分を支払う形になるため、支払い計画は必ず確認しておく必要があります。

「業者を使えば安全」「バレない」と考えるのは危険です。

業者を比較する場合でも、最終入金額や入金スピードだけでなく、後から支払えるかどうかまで確認してください。

バンキットカード後払い現金化以外で検討したい方法

現金が必要なときは、バンキットカード後払い現金化以外の方法も確認してみましょう。

現金化は規約リスクや支払い負担があるため、最初の選択肢にするには慎重さが必要です。

支払い先に期日相談する

家賃、携帯代、保険料、税金、公共料金などは、支払い先によって期日相談ができることがあります。

必ず認められるわけではありませんが、連絡せずに滞納するよりは早めに相談した方がよいです。

数日だけ支払いが遅れる場合は、現金化で無理に資金を作るより、先に相談した方が負担を抑えられることもあります。

現金化の前に、支払い先へ相談できるか確認することも現実的な選択肢です。

不要品を売る

手元に使っていないブランド品、家電、ゲーム機、金券類などがあるなら、まず不要品の売却を考えてみましょう。

すでに持っているものを売る場合、新たにバンキットカード後払いの利用額を増やす必要がありません。

現金化目的で新しく商品を購入するより、支払い負担を増やしにくい方法です。

ただし、金券類やギフトカードは、登録済み・使用済み・残高不明の場合は買取不可になることが多いです。

新しく買って売るより、手元にある不要品を売る方が支払い負担を増やしにくいです。

少額借入や公的相談窓口も比較する

状況によっては、少額借入や公的な相談窓口を検討した方がよい場合もあります。

借入には返済義務がありますが、利息や返済条件が明示されているため、計画を立てやすいことがあります。

一方、現金化は手数料や規約リスクが見えにくく、結果的に負担が大きくなることがあります。

困っている金額や支払い期限によっては、返済条件が明確な方法を選んだ方が管理しやすいこともあります。

返済条件が明確な方法と比較したうえで、バンキットカード後払い現金化を本当に選ぶ必要があるか考えましょう。

バンキットカード後払い現金化を検討する人のよくある質問

Q1. バンキットカード後払い現金化はできますか?

バンキットカードで商品を購入し、それを売却して現金を得る方法を考える人はいます。

しかし、換金目的と判断されるリスクがあり、利用制限や支払いトラブルにつながるおそれがあります。

安易に行うべきではありません。

Q2. 後払いチャージを使えば即日現金化できますか?

即日入金をうたう業者もありますが、必ず即日で現金化できるとは限りません。

本人確認、業者の対応時間、金融機関の状況によって入金時間は変わります。

また、手数料を引いた後の最終入金額を必ず確認してください。

Q3. バンキットカード後払い現金化業者を使えば安全ですか?

安全とは言い切れません。

業者を使っても、換金目的利用と判断されるリスクは残ります。

また、手数料で最終入金額が少なくなったり、個人情報を悪用されたりするおそれもあります。

Q4. 後払いチャージの手数料は確認すべきですか?

確認すべきです。

後払いチャージを使う場合、チャージ額だけでなく手数料も支払い負担になります。

現金化業者を使う場合は、業者手数料と合わせて実質負担を確認しましょう。

Q5. SNSでバンキットカード現金化を頼むのは危険ですか?

危険です。

SNSや掲示板の個人取引では、未払い、詐欺、個人情報悪用、アカウント悪用などのリスクがあります。

身元のわからない相手との取引は避けましょう。

Q6. バンキットカード後払い現金化の前に確認すべきことは何ですか?

後払いチャージの支払い予定、手数料、固定費、業者を使う場合の最終入金額を確認してください。

現金化で一時的に現金を得ても、後から支払いが残ります。

Q7. バンキットカード後払い現金化以外に現金を用意する方法はありますか?

支払い先への期日相談、不要品の売却、公的窓口への相談、条件が明確な少額借入などがあります。

現金化はリスクがあるため、ほかの方法と比較してから判断しましょう。

バンキットカードを使うなら、現金化より先に支払い負担を確認する

バンキットカード後払い現金化は、後払いチャージを使えることから、急ぎの現金づくりに使えそうに見えるかもしれません。

しかし、バンキットカードは本来、買い物に使うためのVisaプリペイドカードです。

現金を作るためのサービスではありません。

業者を使う場合も、自分で売る場合も、規約リスクや支払い負担がなくなるわけではありません。

どうしても現金化業者を比較する場合は、換金率だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認しましょう。

また、後払いチャージの手数料や翌月以降の支払い予定も見ておく必要があります。

まずは支払い先への相談、不要品売却、返済条件が明確な方法など、利用額を増やさない選択肢から確認してください。

バンキットカード後払い現金化を検討するなら、受け取れる金額よりも、後から無理なく支払えるかを基準に判断することが大切です。