「ワンバンクやB/43の後払いを現金化したい」と調べている人は、あとばらいチャージで入金した残高を使って、今すぐ現金を用意できないか考えているのかもしれません。

ワンバンクは、旧B/43として知られている家計簿プリカ系のサービスです。

アプリ上でバーチャルカードを発行でき、Visa加盟店での支払いや家計管理に使えます。

また、あとばらいチャージを利用すると、今手元にお金が少ないときでも、審査後に残高をチャージできる場合があります。

そのため、あとばらいチャージで入金した残高を使い、商品やギフト券を購入して売却すれば現金化できるのではと考える人もいるでしょう。

しかし、あとばらいチャージで入金した残高は、セブン銀行ATMで出金できません。

さらに、あとばらいチャージは申請ごとに手数料がかかり、翌月末までに申請金額と手数料を支払う必要があります。

ワンバンク・B/43の後払い現金化は、入金できた金額だけでなく、手数料と翌月の支払い負担を確認することが大切です。

現金化業者を使う場合でも、あとばらいチャージの支払いが消えるわけではありません。

また、SNSや掲示板の個人取引、条件が不透明な業者を使うと、未払い・詐欺・個人情報トラブルにつながるおそれがあります。

本記事では、ワンバンク・B/43後払い現金化を積極的に推奨するものではありません。

ただし、すでに利用を検討している人が、出金できない残高や手数料を誤解しないよう、あとばらいチャージの仕組み、現金化業者が使う取引の流れ、業者比較で確認すべきポイント、現金化以外の選択肢を解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ワンバンク・B/43後払い現金化の仕組みと注意点

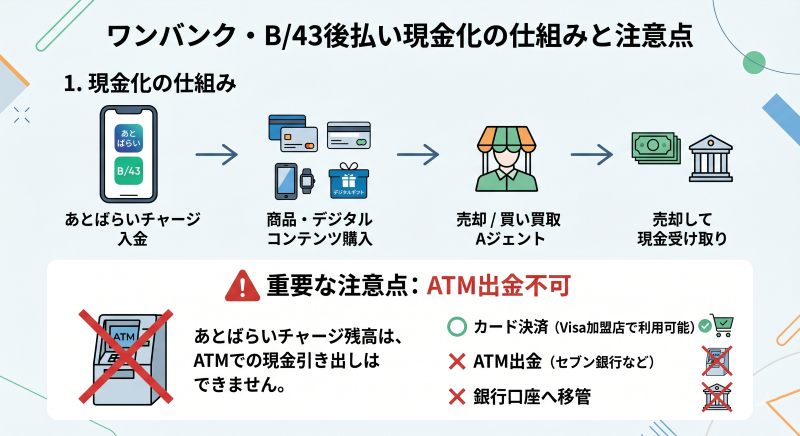

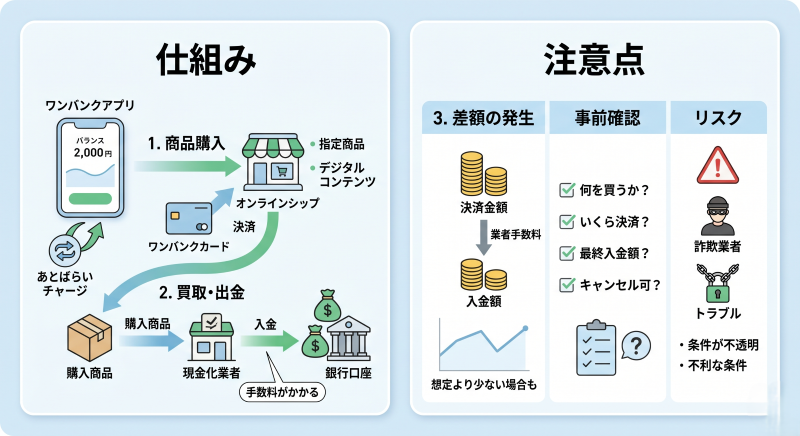

ワンバンク・B/43後払い現金化とは、あとばらいチャージで入金した残高を使って商品やデジタルコンテンツなどを購入し、それを売却して現金を受け取ろうとする方法を指すことが多いです。

あとばらいチャージは、今すぐワンバンク残高を増やせる便利な入金方法ですが、現金を借りたり、残高をそのまま銀行口座へ移したりするための機能ではありません。

あとばらいチャージで入金した残高は、カード決済には使えても、セブン銀行ATMでの出金には使えません。

そのため、現金化を考える場合は、商品購入や現金化業者を介した買取形式になりやすいです。

ワンバンク・B/43後払い現金化を考える前に、あとばらいチャージ残高は出金できないことを確認しましょう。

ワンバンクは旧B/43の家計簿プリカサービス

ワンバンクは、旧B/43として提供されていた家計簿プリカ系のサービスです。

アプリで支出管理をしながら、カード残高を使ってVisa加盟店で決済できます。

物理カードだけでなく、オンラインショッピングに使えるバーチャルカードも利用できます。

ただし、ワンバンクは本来、家計管理や支払いに使うためのサービスです。

現金を作るためのサービスではありません。

ワンバンク・B/43は、現金化ではなく、支払いと家計管理を目的にしたサービスとして考えましょう。

あとばらいチャージは後日支払いが必要

あとばらいチャージは、申請後に審査が行われ、利用できる場合にワンバンク残高へ入金される仕組みです。

入金後はカード決済に使えますが、後日、申請金額と手数料を支払う必要があります。

現金化業者を使って一部を現金化できたとしても、あとばらいチャージの支払い義務は残ります。

また、入金した残高を使っていなくても、期限内に支払いが必要です。

あとばらいチャージは、入金された時点で後日の支払いが発生する点に注意しましょう。

あとばらいチャージ残高は出金できない

ワンバンクでは、入金方法によって出金できる残高と出金できない残高があります。

あとばらいチャージで入金した残高は、カード間で残高をうつすことはできても、セブン銀行ATMでの出金には使えません。

つまり、あとばらいチャージを使って残高を入れたあと、そのままATMから現金で引き出すことはできません。

現金化を考える人が商品購入や業者利用を検討するのは、この出金不可の仕様があるためです。

あとばらいチャージ残高は、ATMで現金として引き出せない点を必ず確認しましょう。

出金できる残高がある場合は公式出金を優先する

ワンバンクでは、入金した残高のうち、条件を満たすものはセブン銀行ATMで出金できる場合があります。

ただし、クレジットカードやあとばらいチャージで入金した残高、本人確認が完了していない状態で入金した残高などは出金できません。

出金できる残高がある場合は、現金化業者を探す前に、アプリ内の出金機能を確認しましょう。

公式出金で済む残高なら、余計な手数料やトラブルを避けやすくなります。

出金できる残高がある場合は、業者を使う前に公式の出金方法を確認しましょう。

マイペース払いは現金化とは別に考える

ワンバンクには、あとばらいチャージ関連のサービスとして、銀行口座に直接入金されるローン系のサービスが案内されることがあります。

これは、あとばらいチャージでカード残高を増やして商品を買う仕組みとは異なります。

銀行口座へ直接入金されるタイプは、現金化というより借入に近い扱いです。

そのため、後払い現金化の記事では、通常のあとばらいチャージと分けて考える必要があります。

銀行口座へ直接入金されるローン系サービスと、あとばらいチャージ残高の現金化は別物として整理しましょう。

あとばらいチャージで確認すべき手数料と支払い負担

ワンバンク・B/43後払い現金化で特に重要なのは、あとばらいチャージの手数料と支払い期限です。

あとばらいチャージは、申請金額に応じて手数料がかかります。

さらに、現金化業者を使う場合は、業者側の手数料や買取差額も差し引かれます。

そのため、受け取れる金額だけを見ると、後から支払う金額の方が大きくなることがあります。

| 確認項目 | 内容 | 注意点 |

|---|---|---|

| あとばらいチャージの申請金額 | ワンバンク残高へ入金される金額 | 利用状況や審査により上限が変わる |

| あとばらいチャージ手数料 | 申請金額に応じて発生する手数料 | 入金額とは別に支払いが必要 |

| 支払い期限 | 原則として翌月末までに支払う | 遅れると延滞料が発生する場合がある |

| 出金可否 | あとばらいチャージ残高は出金不可 | ATMで現金として引き出せない |

| 現金化業者の手数料 | 買取差額や振込手数料など | 最終入金額が大きく下がることがある |

あとばらいチャージは申請ごとに手数料がかかる

あとばらいチャージでは、申請金額に応じて手数料が発生します。

たとえば、少額の申請でも一定の手数料がかかるため、短期間で見ると負担が重く感じることがあります。

現金化業者を使う場合は、この手数料に加えて、業者側の手数料や買取差額も発生します。

つまり、あとばらいチャージの申請金額がそのまま手元に残るわけではありません。

あとばらいチャージを使う場合は、申請金額・手数料・業者手数料をまとめて確認しましょう。

入金額と支払い総額は同じではない

あとばらいチャージで入金される金額と、後から支払う金額は同じではありません。

後から支払う金額には、申請金額に加えて手数料が含まれます。

さらに、現金化業者を利用すると、実際に振り込まれる金額は決済額より少なくなることがあります。

そのため、30,000円分を使っても、手元に30,000円が残るとは限りません。

ワンバンク・B/43後払い現金化では、受け取れる金額より支払い総額の方が大きくなる場合があります。

支払い期限を過ぎると負担が増える可能性がある

あとばらいチャージは、期限内に申請金額と手数料を支払う必要があります。

支払いが遅れると、延滞料が発生する場合があります。

また、支払い遅延は今後の利用にも影響する可能性があります。

現金化で一時的に現金を用意できたとしても、翌月末の支払いが重なると資金繰りが苦しくなることがあります。

あとばらいチャージを使う前に、翌月末までに無理なく支払えるか確認しましょう。

一度申請したあとばらいチャージはキャンセルできない

あとばらいチャージは、入金後に残高を使っていなくても、期限内に支払いが必要です。

一度申請したあとに「やっぱり使わない」と思っても、簡単にキャンセルできるものではありません。

そのため、現金化業者を使う前提で申請したものの、業者側の条件が合わなかった場合でも、あとばらいチャージの支払いは残ります。

あとばらいチャージは、現金化できるか不確かな状態で先に申請しない方が安全です。

利用可能額いっぱいまで使わない

あとばらいチャージの利用可能額が表示されると、その金額まで使えるように感じるかもしれません。

しかし、利用可能額は「無理なく返せる金額」と同じではありません。

家賃、携帯代、カード請求、他の後払い支払いと重なると、翌月以降の支払いが一気に苦しくなることがあります。

あとばらいチャージは、利用可能額ではなく、翌月末に支払える金額を基準に判断しましょう。

ワンバンク・B/43後払い現金化で注意したい取引パターン

ワンバンク・B/43後払い現金化には、いくつかの取引パターンがあります。

どの方法にもメリットだけでなくリスクがあります。

特に、SNSや掲示板の個人取引、条件が不透明な現金化業者には注意が必要です。

| 取引パターン | 一見よく見える点 | 注意したいリスク |

|---|---|---|

| 現金化業者を使う | 即日入金やWEB完結をうたうことがある | 手数料で最終入金額が少なくなることがある |

| 商品を購入して買取に出す | 自分で進められる | 買取価格が下がり、売却まで時間がかかる |

| ギフト券類を購入して売る | 換金しやすそうに見える | 購入制限や買取率低下のリスクがある |

| SNSや掲示板の個人取引 | 高換金率に見えることがある | 未払い・詐欺・個人情報悪用のリスクが高い |

| 指定商品を購入する方式 | 業者の案内どおりに進められる | 商品内容や買取条件が不透明な場合がある |

ギフト券や金券類は購入できない場合がある

あとばらいチャージで入金した残高を使って、AmazonギフトカードやApple Gift Cardなどを購入し、売却しようと考える人もいます。

しかし、金券類やプリペイドカード類は、販売店側や決済サービス側で購入が制限されることがあります。

購入画面で決済エラーになったり、支払い方法として使えなかったりするケースもあります。

購入できた場合でも、電子タイプのギフト券は業者によって買取率が低くなることがあります。

「ギフト券を買って売ればよい」と考えても、購入自体ができない場合や、想定より低い金額になる場合があります。

商品購入後にキャンセルしてもすぐ残高が戻るとは限らない

ワンバンクカードで商品を購入したあと、返品やキャンセルをしても、すぐに残高へ戻るとは限りません。

多くの場合、返金は現金で受け取るのではなく、カード残高へ戻る形になります。

また、店舗から決済サービス側へ返金や取消データが届くまでに時間がかかることがあります。

たとえば、商品購入後に「別の商品でやり直したい」「別の業者を使いたい」と思っても、返金処理が完了するまで残高を使えない場合があります。

購入後のキャンセルや返金を前提にすると、残高が戻るまで身動きが取れなくなるおそれがあります。

SNSや掲示板の個人取引は避ける

SNSや掲示板では、後払いアプリやプリペイド残高を現金化するといった投稿が見つかることがあります。

しかし、個人取引では、商品やコードを送ったあとに入金されない、相手と連絡が取れなくなる、個人情報を悪用されるといったトラブルが起こることがあります。

また、トラブルが起きても相手の身元がわからず、回収が難しくなるケースもあります。

ワンバンク・B/43後払い現金化では、身元のわからない相手との個人取引を避けましょう。

ワンバンク・B/43現金化業者はどのような仕組みを使うのか

ワンバンク・B/43現金化業者は、あとばらいチャージ残高をそのまま現金に換えるというより、商品購入やデジタルコンテンツ購入を介して買取形式にすることがあります。

たとえば、業者が指定する商品やサービスをワンバンクカードで購入し、その購入確認後に買取金額が振り込まれるような流れです。

この場合、カードで決済した金額と、実際に入金される金額には差が出ます。

また、何を購入するのか、キャンセルできるのか、買取条件が変わらないのかを確認しないまま進めると、想定より不利な条件になることがあります。

業者を使う場合は、何を購入するのか、いくら決済するのか、最終的にいくら入金されるのかを事前に確認しましょう。

指定商品を購入して買い取ってもらう形がある

ワンバンク・B/43に対応した現金化業者では、利用者が業者指定の商品やデジタルコンテンツを購入し、その商品を買い取る形を取ることがあります。

これは、ギフト券類が購入できない場合でも、別の商品を介して買取形式にするためです。

ただし、購入する商品の価値と、実際に支払う金額が見合っているとは限りません。

商品内容が不明確なまま決済を進めるのは避けた方が安全です。

指定商品方式では、購入する商品名・金額・買取額・入金時期を事前に確認しましょう。

商品購入後に条件が変わる業者は避ける

業者指定の商品を購入したあとに、手数料や買取率が変わると、想定より入金額が少なくなることがあります。

また、購入後にキャンセルできるのか、買取対象外になる条件があるのかも確認しておく必要があります。

特に、申し込み前に最終入金額を明示しない業者や、決済後に追加費用を案内する業者は慎重に見るべきです。

決済後に条件が変わる業者や、購入する商品内容を明確に説明しない業者は避けた方が安全です。

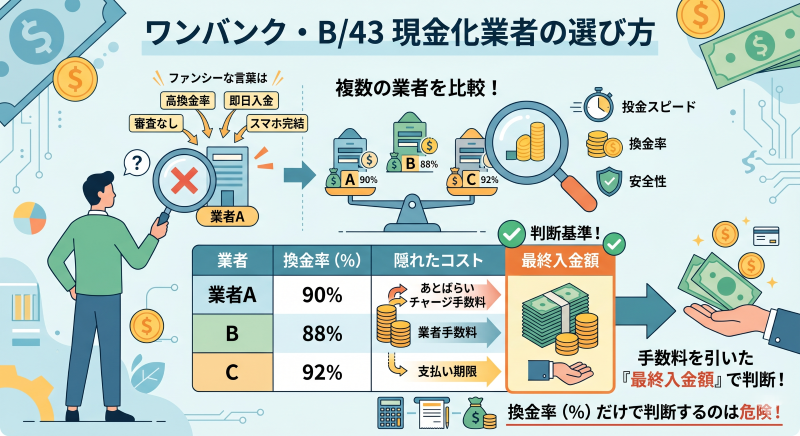

ワンバンク・B/43現金化業者を比較するときの確認ポイント

ワンバンク・B/43後払い現金化で業者を検討する場合は、1社だけを見てすぐに申し込むのではなく、複数の業者を同じ条件で比較することが大切です。

「高換金率」「即日入金」「審査なし」「スマホ完結」といった言葉は目立ちます。

しかし、それだけでは手元にいくら残るか、後からいくら支払うことになるかは判断できません。

先述の通り、あとばらいチャージには手数料と支払い期限があります。

そのうえで現金化業者の手数料も差し引かれるため、換金率だけで判断するのは危険です。

ワンバンク・B/43現金化では、換金率だけでなく、手数料を引いた後の最終入金額で判断しましょう。

対応している決済方法を確認する

現金化業者によって、対応しているカードや手続き方法は異なります。

ワンバンク、B/43、あとばらいチャージに対応していると書かれていても、実際の条件は問い合わせ後に案内されることがあります。

また、バーチャルカードで使えるのか、リアルカードが必要なのか、オンライン決済だけで完結するのかも確認が必要です。

申し込み前に、ワンバンク・B/43のどの決済方法に対応しているのかを確認しましょう。

換金率ではなく最終入金額で比較する

現金化業者のサイトでは、換金率が大きく表示されていることがあります。

しかし、表示されている換金率がそのまま振込額になるとは限りません。

手数料、振込手数料、事務手数料、商品買取時の差額などが差し引かれると、実際に受け取れる金額が少なくなることがあります。

たとえば、30,000円分を決済しても、実際に振り込まれる金額は業者ごとに違います。

比較するときは「何%か」ではなく、「最終的にいくら振り込まれるか」を確認しましょう。

あとばらいチャージの支払い日も見る

あとばらいチャージを使う場合は、業者からの入金額だけでなく、後から支払う日も確認しましょう。

支払い日が家賃、携帯代、カード請求、他の後払い支払いと重なると、一気に資金繰りが苦しくなることがあります。

現金化で一時的に現金を受け取れても、あとばらいチャージの支払いが消えるわけではありません。

あとばらいチャージを使う場合は、入金額と支払い日をセットで確認しましょう。

入金予定時間を具体的に聞く

急ぎで現金が必要な場合、入金スピードは重要です。

ただし、「即日入金」「最短〇分」という表示だけで判断するのは避けましょう。

実際の入金時間は、申し込み時間、本人確認、業者側の混雑状況、金融機関の対応時間によって変わります。

夜間や土日祝日に申し込む場合は、当日中に入金されるのか、翌営業日になるのかも確認しましょう。

入金スピードは、広告の最短時間ではなく「今申し込んだ場合の振込予定時間」で判断しましょう。

手数料の内訳を説明してくれるか見る

ワンバンク・B/43現金化では、手数料の内訳がわかりにくい業者もあります。

申し込み後に手数料が追加されたり、振込額が想定より少なくなったりすることがあります。

事前に、手数料込みでいくら入金されるのか、追加費用はあるのか、キャンセル時に費用はかかるのかを確認してください。

手数料をはっきり説明しない業者や、申し込み後に条件を変える業者は避けた方が安全です。

運営情報と問い合わせ対応を確認する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ窓口などの運営情報を確認しましょう。

運営情報が不透明な業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

また、問い合わせに対して、最終入金額や手数料を具体的に答えてくれるかも重要です。

質問に対してあいまいな返答しかしない、申し込みを急かす、説明よりも決済を優先させる業者は慎重に見てください。

業者を確認するなら、運営情報が確認でき、問い合わせ対応が具体的なところを見ましょう。

ログイン情報や認証コードを求める業者は避ける

現金化業者を名乗る相手から、ワンバンクアプリのログイン情報や認証コード、本人確認情報などを求められることがあります。

これらの情報を第三者に渡すのは危険です。

アカウントを不正利用されたり、個人情報トラブルにつながったりするおそれがあります。

本人確認書類を提出する場合も、何のために必要なのか、どのように管理されるのかを確認してください。

ログイン情報・認証コード・必要以上の本人確認情報を求める業者は避けましょう。

ワンバンク現金化についてのFAQ

Q1. ワンバンク・B/43の後払いは現金化できますか?

あとばらいチャージで入金した残高を使って商品を購入し、それを売却して現金を得る方法を考える人はいます。

ただし、手数料や買取差額が発生し、後日あとばらいチャージの支払いが残ります。

利用前に最終入金額と支払い総額を確認しましょう。

Q2. あとばらいチャージで入金した残高は出金できますか?

出金できません。

あとばらいチャージで入金した残高は、カード決済には使えても、セブン銀行ATMでの出金には利用できません。

Q3. ワンバンク・B/43の出金できる残高とは何ですか?

入金方法や本人確認の状況によって、出金できる残高と出金できない残高があります。

出金できる残高がある場合は、現金化業者を使う前に公式出金を確認しましょう。

Q4. あとばらいチャージには手数料がかかりますか?

かかります。

あとばらいチャージは申請金額に応じて手数料が発生し、翌月末までに申請金額と手数料を支払う必要があります。

Q5. ワンバンク・B/43でギフト券は買えますか?

AmazonギフトカードやApple Gift Cardなどの金券類は、ワンバンクカードや販売店側で購入が制限されることがあります。

購入できた場合でも、電子タイプのギフト券は業者によって買取率が低くなることがあるため注意しましょう。

Q6. ワンバンク・B/43現金化業者を使えば安全ですか?

安全とは言い切れません。

業者によって手数料、入金額、本人確認、個人情報の扱いは異なります。

利用を検討する場合は、運営情報や問い合わせ対応を確認しましょう。

Q7. ワンバンク・B/43後払い現金化の前に確認すべきことは何ですか?

あとばらいチャージの手数料、支払い期限、出金不可の残高、最終入金額、業者の運営情報を確認してください。

現金化で一時的に現金を用意できても、翌月末の支払いが残る点に注意しましょう。

ワンバンク・B/43後払い現金化は支払い総額と出金不可の残高を確認する

ワンバンク・B/43後払い現金化は、急ぎで現金が必要なときに選択肢として見えやすい方法です。

しかし、ワンバンクは本来、家計管理やVisa加盟店での支払いに使うためのサービスです。

あとばらいチャージで入金した残高は、セブン銀行ATMで出金できません。

また、あとばらいチャージには手数料がかかり、翌月末までに申請金額と手数料を支払う必要があります。

出金できない残高を無理に現金化しようとすると、手数料や買取差額で負担が大きくなるおそれがあります。

現金化業者を検討する場合は、SNSや掲示板の個人取引ではなく、条件を確認できる業者を慎重に見ましょう。

比較するときは、換金率だけでなく、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを見ることが大切です。

また、出金できる残高がある場合は公式出金を優先し、出金できない残高は必要な支払いに使って手元現金を残す方法も検討しましょう。

ワンバンク・B/43後払い現金化を考えるなら、受け取れる金額ではなく、後から無理なく支払える金額を基準に判断しましょう。