「電子マネー残高を現金化したい」と調べている人は、使い道が限られた残高をどうにか現金に近い形で使いたい状況にあるのかもしれません。

PayPay、楽天Edy、nanaco、WAON、交通系ICなど、電子マネーは日常の買い物に便利です。

ただ、残高があるからといって、すべて銀行口座へ出金できるわけではありません。

電子マネー残高を現金化したいときは、まず公式に出金・払い戻しできる残高なのか、商品買取などを使う必要がある残高なのかを確認することが大切です。

一方で、急ぎで現金が必要な場合は、現金化業者の利用を検討する人もいるでしょう。

この記事では、電子マネー残高現金化を検討している方に向けて、出金できる残高とできない残高の違い、公式払い戻しの有無、業者を使う場合の仕組み、個人取引のリスク、現金化以外で残高を活かす方法を整理します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

電子マネー残高現金化の前に残高の種類を確認する

電子マネー残高現金化を考えるときに、最初に確認したいのは残高の種類です。

同じ電子マネーでも、銀行口座へ出金できるもの、駅やアプリで公式に払い戻しできるもの、原則として払い戻しが難しいものがあります。

ここを確認しないまま現金化方法を探すと、本来は公式手続きで済む残高なのに余計な手数料を払ったり、逆に残高そのものを直接買い取れない電子マネーで無理な取引に進んでしまったりすることがあります。

電子マネー残高は、サービス名だけでなく「出金できるのか」「公式払い戻しできるのか」「買い物で使うしかないのか」まで確認しましょう。

PayPayマネーのように出金できる残高もある

電子マネーやキャッシュレス残高の中には、条件を満たせば銀行口座へ出金できるものがあります。

たとえばPayPayでは、PayPayマネーやPayPayマネー(給与)は銀行口座へ出金できる残高です。

一方で、PayPayマネーライトやPayPayポイントは銀行口座へ出金できません。

このように、同じサービス内でも残高の種類によって扱いが分かれることがあります。

出金できる残高がある場合は、まず公式アプリ内の出金方法・手数料・上限を確認しましょう。

Suicaなど交通系ICは公式払い戻しを優先する

SuicaやPASMOなどの交通系ICカードは、発行会社やカード種別によって手続きは異なりますが、公式に払い戻しできる場合があります。

たとえばカード型Suicaでは、チャージ残額から所定の手数料を差し引いた金額に、デポジットを加えて返金される仕組みがあります。

そのため、交通系ICの残高を現金に戻したい場合は、現金化業者を探す前に、駅の窓口やアプリ上の公式払い戻し方法を確認するのが先です。

ただし、モバイル型、記名式、無記名式、定期券付きなどで手続きが変わる場合があります。

交通系ICは、業者利用ではなく公式払い戻し手続き・手数料・デポジットの扱いを確認しましょう。

楽天Edyやnanaco、WAONは残高を現金に戻しにくい

楽天Edy、nanaco、WAONなど、チャージして使うタイプの電子マネーでは、原則として残高を現金に戻せないものがあります。

楽天Edyでは、ICチップの瑕疵や故障などの場合を除き、チャージした代金は払い戻しできないと案内されています。

nanacoも、残高を現金に換金することはできないとされています。

WAONも、一度チャージされた電子マネーは返金できず、現金に換えることはできないと案内されています。

そのため、こうした電子マネー残高は、銀行口座へ戻すよりも、対応店舗で買い物に使う方向で考えるのが基本です。

出金できない電子マネー残高を、残高そのものの買取だと思って個人取引に流れるのは危険です。

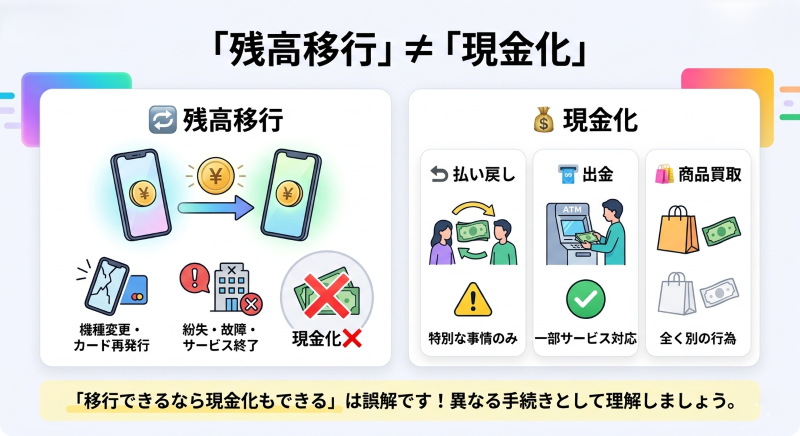

残高移行と現金化は別もの

電子マネーによっては、カードの再発行や機種変更時に残高移行ができる場合があります。

ただし、残高移行は別のカードやアプリへ残高を移す手続きであり、現金として受け取る手続きではありません。

「移行できるなら現金化もできる」と考えると、仕組みを誤解してしまいます。

特にカード型電子マネーでは、紛失や故障、サービス終了など特別な事情がある場合と、通常利用中の残高を現金化したい場合では扱いが違います。

残高移行・払い戻し・出金・商品買取は、それぞれ別の手続きとして考えましょう。

電子マネー残高現金化が検索される理由

電子マネー残高現金化を検索する人の多くは、残高はあるのに現金が足りない状況にあります。

焦っているときほど「高換金率」「即日買取」「残高買い取り」といった言葉に流されやすくなります。

使える場所が限られていて困る

電子マネーは便利ですが、すべての支払いに使えるわけではありません。

コンビニやスーパーでは使えても、家賃、ローン返済、口座振替、現金払いしか受け付けていない支払いには使えないことがあります。

そのため、電子マネー残高があるのに、実際に必要な支払いには使えないという状況が起こります。

現金化を考える前に、まず今必要な支払いが電子マネーで対応できるか確認しましょう。

残高を使い切れずに困る

電子マネー残高が中途半端に残っていると、使い切れずに困ることがあります。

数百円から数千円程度なら日用品の購入で使いやすいですが、まとまった金額になると「現金に戻せないのか」と考える人もいるでしょう。

ただし、出金できない電子マネー残高を現金に戻すには制約があります。

現金化業者を使う場合も、手数料や買取差額が発生し、残高額そのままが入金されるわけではありません。

残高があるからといって、額面どおりに現金化できるとは考えない方が安全です。

急ぎの現金需要で業者を探す人もいる

急ぎで現金が必要な場合、電子マネー残高を現金に近い形で使える業者を探す人もいます。

生活費、携帯代、カード請求、税金など、現金や銀行残高が必要な場面では、電子マネーだけでは対応しにくいことがあります。

そのため、現金化業者の利用を検討する流れ自体は珍しくありません。

ただし、電子マネー残高そのものを直接買い取るのではなく、商品購入やギフト券買取の形になることも多いため、仕組みの確認が必要です。

業者を使う場合は、換金率だけでなく、手続きの流れ・最終入金額・手数料・入金予定時間・運営情報を確認しましょう。

電子マネー残高の出金・払い戻し可否を比較

電子マネー残高は、サービスによって出金や払い戻しの扱いが異なります。

以下の表で、代表的な電子マネー残高の考え方を整理します。

| 電子マネー・残高 | 公式の現金化・払い戻し | 確認したいポイント |

|---|---|---|

| PayPayマネー | 銀行口座へ出金できる | 本人確認、出金手数料、出金上限を確認する |

| PayPayマネーライト | 銀行口座へ出金できない | PayPay対応店舗での支払い利用や業者条件を確認する |

| PayPayポイント | 出金できない | 現金化ではなく支払い利用が基本 |

| 楽天Edy | 原則払い戻し不可 | 故障など例外を除き、残高は買い物で使う |

| nanaco | 現金への換金不可 | セブン&アイ系店舗などで使い道を整理する |

| WAON | 通常残高の自由な現金化は難しい | 残高移行やカード再発行時の扱いを公式で確認する |

| 交通系IC | 公式払い戻しができる場合がある | Suicaなどは払い戻し手数料・デポジットの扱いを確認する |

電子マネー残高現金化では、まずこのように残高ごとの扱いを確認することが大切です。

出金や払い戻しができる残高なら正規の方法を使い、出金できない残高なら支払い利用や商品買取型の業者利用を慎重に検討しましょう。

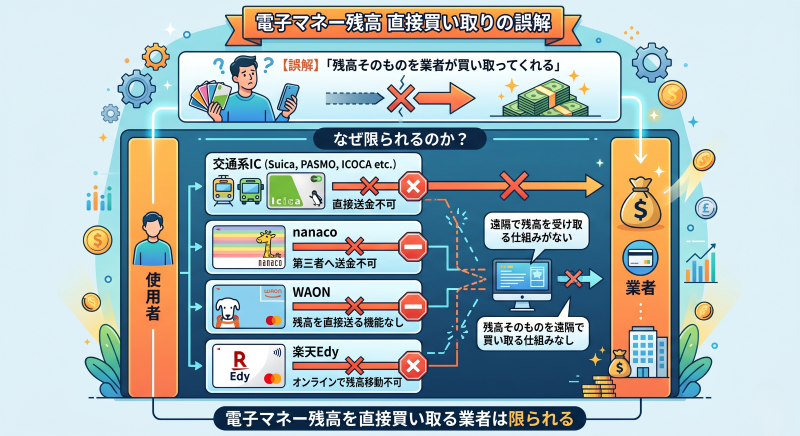

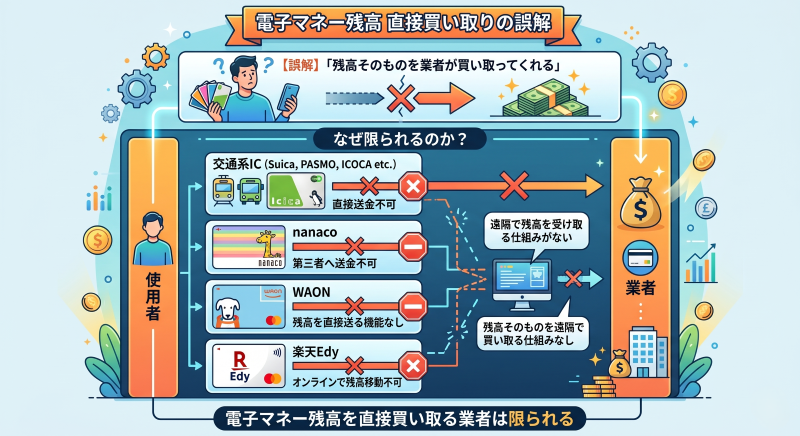

電子マネー残高を直接買い取る業者は限られる

電子マネー残高現金化で特に誤解しやすいのが、「残高そのものを業者が買い取ってくれる」と考えてしまうことです。

PayPayのように残高を送る機能があるサービスもありますが、楽天Edy、nanaco、WAON、交通系ICなどは、第三者へ残高を直接送る仕組みが基本的にありません。

そのため、業者がこれらの電子マネー残高そのものをオンラインで直接受け取り、現金を振り込むという流れは現実的ではありません。

楽天Edy・nanaco・WAON・交通系ICなどは、残高そのものを遠隔で直接買い取る仕組みが基本的にありません。

残高買取ではなく商品買取になることが多い

電子マネー残高を現金化したい場合、業者から「この商品を購入してください」「指定のギフト券を買ってください」と案内されることがあります。

これは、電子マネー残高そのものを買い取るのではなく、電子マネーで購入した商品やギフト券を買い取る仕組みです。

つまり、実際には電子マネー残高の直接買取ではなく、商品買取やギフト券買取に近い形になります。

この違いを理解していないと、「残高をそのまま送れば現金になる」と誤解してしまいます。

業者を使う場合は、残高買取なのか、商品買取なのか、手続きの流れを事前に確認しましょう。

指定商品を買う方式は最終入金額が下がりやすい

商品買取型の現金化では、購入額と買取額に差が出ます。

たとえば10,000円分の電子マネー残高で商品を購入しても、買取額が10,000円になるとは限りません。

さらに、業者手数料や振込手数料が引かれる場合もあります。

そのため、残高額に対して実際に受け取れる金額は少なくなりやすいです。

商品買取型の業者を使う場合は、購入額ではなく最終入金額で比較しましょう。

ギフト券購入を案内された場合は購入可否を確認する

業者によっては、電子マネー残高を使ってギフト券類を購入するよう案内することがあります。

ただし、電子マネーでギフト券類を購入できるとは限りません。

店舗や電子マネーの種類によっては、ギフト券・プリペイドカード・換金性の高い商品の購入が制限されている場合があります。

また、購入できたとしても、登録済み・使用済み・残高不明のギフト券は買取不可になりやすいです。

業者からギフト券購入を案内された場合は、購入可否・買取条件・キャンセル可否を必ず確認しましょう。

電子マネー残高現金化で個人取引を避けるべき理由

電子マネー残高を現金化したい人に対して、SNSや掲示板で「残高を買い取ります」といった投稿が見つかることがあります。

一見すると手軽に見えますが、個人取引はリスクが高いです。

特に、先に残高やコードを送る取引は、未払いトラブルにつながりやすくなります。

残高やコードを送ったあとに入金されないことがある

個人取引では、相手の身元や支払い能力を確認しにくいです。

電子マネー残高やギフトコードを先に送ったあと、相手と連絡が取れなくなることがあります。

また、約束より少ない金額しか振り込まれない、理由をつけて支払いを先延ばしされるといったトラブルも考えられます。

SNSや掲示板での個人取引は、未払い・詐欺のリスクが高いため避けましょう。

アカウント情報や認証コードを求める相手は危険

電子マネー残高の現金化を名乗る相手から、ログイン情報、認証コード、本人確認情報などを求められることがあります。

これらの情報を第三者に渡すのは危険です。

アカウントを乗っ取られたり、不正利用されたりするおそれがあります。

本人確認書類を求められた場合も、何のために必要なのか、どのように管理されるのかを確認できない相手には渡さない方が安全です。

ログイン情報・認証コード・必要以上の本人確認情報を求める相手とは取引しないようにしましょう。

条件がよく見えても証拠が残りにくい

SNSや掲示板の個人取引では、やり取りが途中で削除されたり、相手のアカウントが消えたりすることがあります。

トラブルになっても、取引条件や相手の情報を証明しにくい場合があります。

また、匿名性が高い相手との取引では、返金や回収が難しくなります。

電子マネー残高現金化を検討するなら、個人取引ではなく、条件を比較できる業者を慎重に選びましょう。

電子マネー残高現金化業者を使う前に仕組みを確認する

電子マネー残高現金化で業者を検討する場合は、まず「残高そのものを買い取ってもらえるのか」を確認する必要があります。

PayPayのように残高を送れるサービスもありますが、楽天Edy、nanaco、WAON、交通系ICなどは、第三者へ残高を直接送る機能が基本的にありません。

そのため、業者がこれらの電子マネー残高そのものをオンラインで直接買い取ることは現実的ではありません。

電子マネー残高をそのまま買い取る業者があるように見えても、実際には商品購入やギフト券買取の形になることが多いです。

業者を使う場合は、「残高買取」なのか「商品買取」なのかを確認し、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを見て判断しましょう。

対応している電子マネーと手続き方法を確認する

電子マネー残高といっても、PayPay、楽天Edy、nanaco、WAON、交通系ICなど種類はさまざまです。

業者によって、対応している電子マネーや手続き方法は異なります。

申し込み前には、自分が現金化したい残高が対象になるのか、残高を送る方式なのか、商品購入を挟む方式なのかを確認しましょう。

また、交通系ICのように公式払い戻しができるものは、業者より先に公式手続きを確認する方が自然です。

業者に相談する前に、電子マネーの種類・残高額・公式払い戻し可否を整理しておきましょう。

換金率ではなく最終入金額で比較する

現金化業者のサイトでは、換金率が大きく表示されていることがあります。

しかし、表示されている換金率がそのまま振込額になるとは限りません。

手数料、振込手数料、事務手数料、商品買取時の差額などが差し引かれると、実際に受け取れる金額が想定より少なくなることがあります。

たとえば10,000円分の電子マネー残高を使って商品を購入しても、最終的にいくら振り込まれるかは業者によって違います。

比較するときは「何%か」ではなく、「最終的にいくら振り込まれるか」を確認しましょう。

手数料の内訳を説明してくれるか見る

電子マネー残高現金化では、手数料の内訳がわかりにくい業者もあります。

申し込み後に手数料が追加されたり、振込額が想定より少なくなったりすることがあります。

事前に、手数料込みでいくら入金されるのか、追加費用はあるのか、キャンセル時に費用はかかるのかを確認してください。

手数料をはっきり説明しない業者や、申し込み後に条件を変える業者は避けた方が安全です。

入金までの流れを事前に聞く

電子マネー残高現金化では、サービスによって手続きの流れが変わります。

残高を送るのか、商品を購入するのか、ギフト券コードを送るのか、店頭で決済するのかによって、リスクや入金時間が変わります。

「即日入金」と書かれていても、本人確認、購入確認、買取査定、金融機関の対応時間によって入金が遅れることがあります。

夜間や土日祝日に申し込む場合は、当日中に入金されるのか、翌営業日になるのかも確認してください。

入金スピードは、広告の最短時間ではなく「今回の手続きでいつ振り込まれるか」を確認しましょう。

運営情報と問い合わせ対応を確認する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ窓口などの運営情報を確認しましょう。

運営情報が不透明な業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

また、問い合わせに対して、現金化の流れや最終入金額、手数料を具体的に答えてくれるかも重要です。

質問に対してあいまいな返答しかしない、申し込みを急かす、説明よりも決済を優先させる業者は慎重に見てください。

業者を比較するなら、運営情報が確認でき、問い合わせ対応が具体的なところを選びましょう。

個人取引ではなく比較できる業者を選ぶ

SNSや掲示板での個人取引は、条件がよく見えてもリスクが高いです。

残高やコードを送ったあとに入金されない、相手と連絡が取れなくなる、約束と違う金額しか振り込まれないといったトラブルが起こることがあります。

一方で、業者であれば、公式サイトや運営情報、問い合わせ窓口、口コミなどを確認して比較できます。

もちろん、業者なら必ず安全というわけではありません。

それでも、身元のわからない個人に残高やコードを送るよりは、比較材料がある業者を慎重に選ぶ方が現実的です。

電子マネー残高現金化を検討するなら、個人取引ではなく、条件を比較できる業者を慎重に選びましょう。

電子マネー残高現金化以外で現金を用意する方法

現金が必要なときは、電子マネー残高現金化以外の方法も確認してみましょう。

出金できない残高を無理に現金化しようとすると、詐欺や個人情報トラブルに巻き込まれるおそれがあります。

支払い先に期日相談する

家賃、携帯代、保険料、税金、公共料金などは、支払い先によって期日相談ができることがあります。

必ず認められるわけではありませんが、連絡せずに滞納するよりは早めに相談した方がよいです。

数日だけ支払いが遅れる場合は、無理に電子マネー残高を現金化するより、先に相談した方が負担を抑えられることもあります。

現金化の前に、支払い先へ相談できるか確認することも現実的な選択肢です。

不要品を売る

手元に使っていないブランド品、家電、ゲーム機、金券類などがあるなら、不要品の売却を考えてみましょう。

すでに持っているものを売る方法なら、電子マネー残高を無理に現金化する必要がありません。

ただし、金券類やギフトカードは、登録済み・使用済み・残高不明の場合は買取不可になることが多いです。

電子マネー残高を無理に現金化する前に、手元に売れるものがないか確認しましょう。

少額借入や公的相談窓口も比較する

状況によっては、少額借入や公的な相談窓口を検討した方がよい場合もあります。

借入には返済義務がありますが、利息や返済条件が明示されているため、計画を立てやすいことがあります。

一方、電子マネー残高の個人取引や不透明な現金化業者は、手数料やトラブルのリスクが見えにくいです。

返済条件が明確な方法と比較したうえで、電子マネー残高現金化を本当に選ぶ必要があるか考えましょう。

FAQ

Q1. 電子マネー残高は現金化できますか?

電子マネーの種類によって異なります。

PayPayマネーのように条件を満たせば銀行口座へ出金できる残高もあります。

Suicaなどの交通系ICは、公式払い戻しできる場合があります。

一方で、楽天Edyやnanaco、WAONのように、原則として現金への払い戻しや換金が難しいものもあります。

Q2. 楽天Edy残高は現金化できますか?

楽天Edyは、ICチップの瑕疵や故障などの場合を除き、チャージした代金の払い戻しはできないと案内されています。

そのため、基本的には対応店舗で買い物に使う方法を考えるのが現実的です。

Q3. nanaco残高は現金化できますか?

nanaco残高は、公式に現金へ換金できないと案内されています。

セブン&アイ系店舗など、対応店舗での支払いに使う方法を考えましょう。

Q4. 交通系ICカードは払い戻しできますか?

Suicaなどの交通系ICカードは、駅窓口やアプリなどで公式に払い戻しできる場合があります。

払い戻し手数料やデポジットの扱いは、カード種別や発行会社によって異なります。

業者を使う前に、公式の払い戻し方法を確認しましょう。

Q5. 電子マネー残高を業者が直接買い取ってくれますか?

電子マネーの種類によります。

楽天Edy、nanaco、WAON、交通系ICなどは、第三者へ残高を直接送る仕組みが基本的にないため、残高そのものの直接買取は現実的ではありません。

業者を使う場合は、商品購入やギフト券買取の形になることが多いです。

Q6. SNSで電子マネー残高を買い取ってもらうのは危険ですか?

危険です。

残高やコードを送ったあとに入金されない、相手と連絡が取れなくなる、個人情報を悪用されるなどのリスクがあります。

身元のわからない相手との取引は避けましょう。

Q7. 電子マネー残高現金化の前に確認すべきことは何ですか?

まず、電子マネーの種類と公式の出金・払い戻し可否を確認してください。

公式に払い戻しできる残高なら正規の手続きを優先し、出金できない残高なら支払い利用や商品買取型の業者利用、別の資金確保方法を検討しましょう。

電子マネー残高は公式手続きと業者利用の違いを確認する

電子マネー残高現金化を考えるときは、まず自分の残高がどの種類なのかを確認しましょう。

PayPayマネーのように銀行口座へ出金できる残高もあれば、Suicaなどの交通系ICのように公式払い戻しができる場合もあります。

一方で、楽天Edy、nanaco、WAONのように、原則として現金への払い戻しや換金が難しい残高もあります。

出金できない電子マネー残高を、SNSや掲示板の個人取引で無理に現金化しようとするのは危険です。

また、楽天Edy、nanaco、WAON、交通系ICなどは、第三者へ残高を直接送る仕組みが基本的にないため、業者が残高そのものをオンラインで直接買い取ることは現実的ではありません。

業者を使う場合は、電子マネーで商品やギフト券類を購入し、それを買い取ってもらう商品買取型の仕組みになることが多いです。

その場合は、換金率だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを確認しましょう。

また、出金できない電子マネー残高は、対応店舗で食費や日用品、ネットショッピングに使うことで、手元の現金を残しやすくなります。

まずは公式の出金・払い戻し可否を確認し、支払い利用で対応できるものは支払いに回し、それでも現金化を検討する場合は個人取引ではなく、条件を比較できる業者を慎重に選びましょう。

電子マネー残高現金化は、公式手続き・支払い利用・商品買取型の業者利用を分けて考えることが大切です。