「ペイディで買い物して、それを売れば現金にできるのでは」と考える人は少なくありません。

クレジットカードを持っていなくても使える後払いサービスだからこそ、急ぎで現金が必要なときに選択肢として浮かびやすいです。

ただ、ペイディ現金化は、単に商品を買って売るだけの話ではありません。

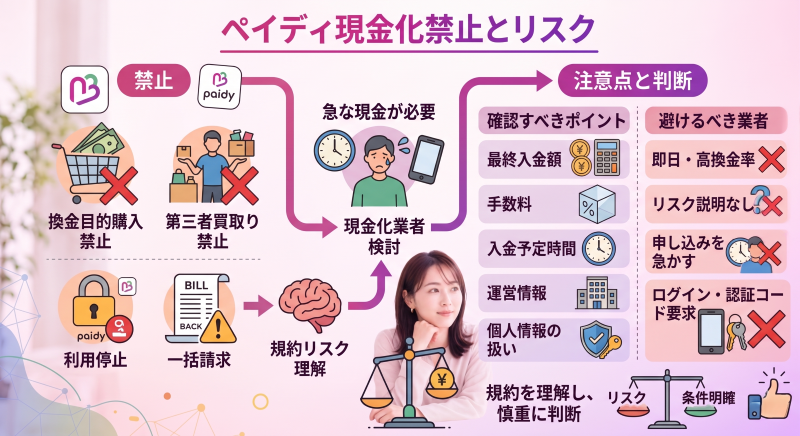

ペイディでは、現金化など換金を目的とした商品購入行為や、換金目的で購入した商品を第三者に買い取ってもらう行為が禁止されています。

そのため、安易に利用すると、ペイディの利用停止や請求の一括変更につながるおそれがあります。

さらに、現金化業者やSNSの個人取引を利用すると、実際に受け取れる金額が少なかったり、個人情報を悪用されたりするリスクもあります。

ペイディ現金化は「簡単に現金を作れる方法」として考えるにはリスクが大きい行為です。

この記事では、ペイディ現金化を検討している方に向けて、仕組み、禁止される理由、支払い負担、危険な業者や個人取引を避ける考え方を整理します。

【最新2026年版】

ペイディApple専用現金化おすすめ7選!

【最短即日対応の高換金現金化サービス】

- 最大99.5%の高換金率対応

- 申し込み後の流れがスムーズ

- オンライン完結・簡単手続き

- 後払いアプリやクレカ枠対応

【即日対応の後払い現金化サービス】

- 最短当日振込に対応

- Paidy Apple枠の現金化に対応

- スマホ完結で手続き可能

- 即日資金調達に対応

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【安心重視の現金化サポート】

- 365日対応のサポート体制

- 複数銀行に振込対応

- 法人運営のサービス体制

- 生活支援を重視したサービス方針

-

買取ドン

詳細をコチラ最大99.5%振込時間最短即日営業時間9:00~20:00

詳細をコチラ最大99.5%振込時間最短即日営業時間9:00~20:00 -

ネオクラッチ

詳細をコチラ初回91% / 2回目90%振込時間最短即日営業時間9:00~21:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

ペイディ現金化とは何を指すのか

ペイディ現金化とは、ペイディを使って商品を購入し、その商品を売却して現金を得ようとする行為を指すことが多いです。

たとえば、後払いで商品を買い、その商品を買取業者や個人に売る流れをイメージする人もいるでしょう。

一見すると、クレジットカード現金化に似た仕組みに見えます。

しかし、ペイディは本来、加盟店で商品やサービスを購入し、後から代金を支払うための決済サービスです。

現金を得る目的で使うものではありません。

ペイディは後払い決済サービス

ペイディは、メールアドレスと携帯電話番号などを使って買い物し、翌月にまとめて支払う後払いサービスです。

支払い方法には、コンビニ払い、口座振替、銀行振込などがあります。

本人確認をすると、利用状況や加盟店によって、3回あと払いなどの分割機能を使えることもあります。

つまり、ペイディは「今すぐ支払わずに買い物できるサービス」であって、「現金を借りるサービス」ではありません。

ペイディを正しく使う前提は、購入した商品の代金を後日きちんと支払うことです。

現金化目的の利用は規約リスクがある

ペイディでは、現金化など換金を目的とした商品購入行為が禁止されています。

また、換金目的で購入した商品を第三者に買い取ってもらう行為も禁止対象とされています。

そのため、「自分で商品を買って売るだけなら問題ない」「業者を通せば安心」とは考えず、規約上のリスクを理解したうえで判断する必要があります。

一方で、急ぎで現金が必要な状況では、現金化業者の利用を検討する人もいるでしょう。

その場合は、換金率や即日入金の言葉だけで選ばず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを必ず確認してください。

ペイディ現金化は、業者を使うかどうかに関係なく、利用停止や一括請求につながるリスクがあります。

ただし、どうしても業者を比較する場合は、リスクを説明せず申し込みを急かす業者や、ログイン情報・認証コードを求める業者は避けるべきです。

利用を検討するなら、規約上の注意点を理解したうえで、条件が明確な業者を慎重に比較することが大切です。

【参考】株式会社Paidy 利用規約(第9条 禁止事項)

ペイディの公式規約では、以下の行為が明確に禁止されており、違反時にはサービスの利用停止や一括請求の対象となります。

- 換金を目的とした商品購入等またはその他の方法による本サービスの利用

- 換金を目的とした商品購入等により取得した商品を第三者に買い取らせること

ペイディ現金化が検索される理由

ペイディ現金化を調べる人の多くは、急ぎで現金が必要な状況にあります。

クレジットカードの枠が使えない、キャッシングに抵抗がある、手元の現金が足りないなど、背景はさまざまです。

ただし、焦っているときほど、リスクの説明よりも「即日」「高換金率」「審査なし」といった言葉に目が行きやすくなります。

クレジットカードなしで使える点に惹かれやすい

ペイディは、対応しているショップであれば、クレジットカードを持っていなくても利用できる場合があります。

そのため、クレジットカード現金化が難しい人でも、ペイディなら何とかなるのではと考えやすいです。

しかし、カードが不要だから安全というわけではありません。

後払いで購入する以上、翌月以降に支払い義務が発生します。

手元に現金が増えたように見えても、後からペイディへの支払いが残ります。

「即日現金化」の広告には注意が必要

ペイディ現金化をうたうサイトやSNS投稿では、「即日」「すぐ振込」「高換金率」といった言葉が使われることがあります。

急ぎの人には魅力的に見えますが、実際には手数料を引かれて受け取れる金額が少なくなることがあります。

さらに、本人確認書類やアカウント情報を求められ、個人情報トラブルにつながるおそれもあります。

「現金を差し上げます」「申し込みだけで現金化」といった勧誘は、詐欺や規約違反につながりやすいため避けましょう。

ペイディ現金化の主なリスク

ペイディ現金化には、単に換金率が下がるだけではないリスクがあります。

利用停止、請求の一括変更、支払い遅れ、個人情報の悪用など、後から生活に影響する問題につながることがあります。

ここでは、特に見落としやすいリスクを整理します。

ペイディの利用停止や一括請求につながるおそれ

ペイディ側が禁止行為を検知した場合、サービスの全部または一部の利用停止や、請求の一括変更が行われることがあります。

つまり、分割や後払いで調整できると思っていた支払いが、一括で求められる可能性もあります。

急ぎで現金を作るつもりが、結果的に支払い負担を大きくしてしまうこともあります。

現金化目的の利用は、あとから支払い計画が崩れるリスクがあります。

手数料を引かれて手元に残る金額が少なくなる

現金化業者を使う場合、表示されている換金率がそのまま入金額になるとは限りません。

手数料、振込手数料、事務手数料などが差し引かれることがあります。

たとえば、20,000円分を利用しても、実際に振り込まれる金額が想定より少なくなることがあります。

さらに、翌月以降にはペイディへの支払いが残ります。

見るべきなのは換金率ではなく、手数料を引いた後の最終入金額です。

支払い遅れが生活に影響する

ペイディは後払いサービスなので、利用した分は後日支払う必要があります。

現金化で受け取ったお金をすぐ使ってしまうと、支払い日までにお金を用意できなくなることがあります。

家賃や携帯代、他のカード請求と重なると、支払いがさらに苦しくなります。

支払いの見通しがないままペイディを使うと、現金化後に資金繰りが悪化するおそれがあります。

ペイディ現金化で注意したい取引パターン

ペイディ現金化を考えるときは、どの方法が安全かよりも、どの取引を避けるべきかを先に見ておくことが大切です。

特にSNSや個人取引、条件が不透明な業者には注意してください。

| 取引パターン | 一見よく見える点 | 注意したいリスク |

|---|---|---|

| SNSの個人取引 | 業者より高く買うと言われる | 未払い・詐欺・個人情報悪用のリスクが高い |

| 現金化業者 | 即日入金をうたうことがある | 手数料を引かれて最終入金額が少なくなることがある |

| フリマアプリで売却 | 自分で価格を決められる | 売れるまで時間がかかり、規約上も問題になる可能性がある |

| 買取店への持ち込み | 査定が早い場合がある | 想定より買取価格が低くなることがある |

| 知人への売却 | 相手を知っている安心感がある | お金のやり取りで人間関係が崩れることがある |

ペイディ現金化業者を見るときの確認ポイント

ペイディ現金化は規約上のリスクがあるため、安易に業者利用をすすめられるものではありません。

それでも検索している人の中には、どうしても業者を比較したい人もいるでしょう。

その場合は、換金率や入金スピードだけで決めず、条件の明確さを確認してください。

最終入金額を事前に確認する

業者を比較するときは、最初に最終入金額を確認しましょう。

「換金率○%」と表示されていても、手数料を引いた後の入金額は別です。

今回の利用額で、実際にいくら振り込まれるのかを聞いてください。

ここをはっきり答えない業者は慎重に見た方がよいです。

入金額をぼかしたまま申し込みを急がせる業者は避けましょう。

運営情報と連絡先を確認する

業者を使う場合は、会社名、所在地、電話番号、問い合わせ先を確認しましょう。

運営情報が薄い業者に個人情報を渡すのは危険です。

特に、連絡手段がSNSやチャットだけの場合、トラブル時に連絡が取れなくなるおそれがあります。

業者を比較するなら、運営者情報が確認できるかを最低限の判断材料にしましょう。

個人情報を必要以上に求める業者は避ける

現金化業者の中には、本人確認書類やアカウント情報などを求めるところがあります。

必要な確認と、過剰な情報要求は分けて考える必要があります。

ペイディのログイン情報、認証コード、身分証の過度な提出などを求められる場合は危険です。

認証コードやログイン情報を他人に渡す行為は、アカウント悪用や不正利用につながるおそれがあります。

ペイディ現金化を考える前に見直したい支払い方法

ペイディ現金化を検討する前に、まずは支払い方法や支払い時期を整理しましょう。

現金化をしなくても、支払い方法の選び方で負担を調整できることがあります。

口座振替・銀行振込・コンビニ払いの違いを見る

ペイディの支払い方法には、口座振替、銀行振込、コンビニ払いなどがあります。

支払い方法によって手数料の扱いが異なります。

口座振替は手数料がかからない一方、コンビニ払いでは支払いごとに手数料がかかることがあります。

銀行振込は金融機関ごとの振込手数料が発生します。

現金化を考える前に、まず支払い方法を見直して手数料負担を減らせないか確認しましょう。

3回あと払いなどで支払いを分けられるか確認する

本人確認をしている場合、条件によって3回・6回・12回あと払いを利用できることがあります。

ただし、利用できる支払い回数は加盟店や利用状況によって異なります。

また、分割にすれば支払いが消えるわけではありません。

口座振替や銀行振込を利用すれば分割手数料は無料ですが、支払い期間が延びることで、他の固定費と請求が重なるリスクには注意が必要です。

現金化ではなく、正規の支払い回数変更で負担を調整できないか確認しましょう。

すぐ払いで早めに清算できるかも見ておく

ペイディには、翌月の請求確定を待たずに支払える「すぐ払い」の仕組みもあります。

現金が入ったタイミングで早めに清算できれば、翌月の負担を減らしやすくなります。

ただし、すぐ払いの利用条件や支払い方法は確認が必要です。

支払い遅れが不安な場合は、現金化より先に正規の支払い管理を見直すことが大切です。

ペイディ現金化以外で検討したい方法

現金が必要なときは、ペイディ現金化以外の方法も考えてみましょう。

現金化は規約リスクや支払い負担があるため、最初の選択肢にするには注意が必要です。

支払い先に期日相談する

家賃、携帯代、保険料、税金、公共料金などは、支払い先によっては期日相談ができることがあります。

必ず認められるわけではありませんが、連絡せずに滞納するよりは状況を説明した方がよいです。

短期間だけ支払いが遅れる場合、現金化で無理に資金を作るより負担を抑えられることがあります。

現金化の前に、支払い先へ相談できるか確認することも現実的な選択肢です。

不要品を売る

すでに持っている不要品を売る方法なら、新たにペイディの利用額を増やさずに済みます。

ブランド品、家電、ゲーム機、金券類など、手元に売れるものがないか確認してみましょう。

ただし、金券やギフトカードは状態によって買取できないことがあります。

登録済み、使用済み、残高不明のものは買取不可になる可能性が高いです。

新しく買って売るより、手元にある不要品を売る方が支払い負担を増やしにくいです。

少額借入や公的相談窓口も比較する

状況によっては、少額借入や公的な相談窓口を検討した方がよい場合もあります。

借入には返済義務がありますが、利息や返済条件が明示されているため、計画を立てやすいことがあります。

一方、現金化は手数料や規約リスクが見えにくく、結果的に負担が大きくなることがあります。

返済条件が明確な方法と比較したうえで、ペイディ現金化を本当に選ぶ必要があるか考えましょう。

ペイディ現金化の支払い負担を具体的な数字でシミュレーション

ペイディ現金化を検討しているときは、どうしても「今いくら受け取れるか」という目先の現金に意識が向きがちです。

しかし、本当に確認すべきなのは、後日ペイディから請求される「支払い総額」です。

後払いサービスは今すぐ財布から現金が出ていかない分、負担が軽く見えやすいですが、支払い日が来れば請求は確実に発生します。

受け取る金額と後から支払う金額の差を、具体的な数字で見ておきましょう。

【例】30,000円分を現金化業者で利用した場合の差額

もし現金化業者を利用して、ペイディの枠を30,000円分使ったとします。

業者の実質的な換金率が70%(各種手数料が差し引かれた後の実際の振込割合)だった場合のシミュレーションは以下の通りです。

| 項目 | 金額 | 内容・リスク |

|---|---|---|

| ペイディ決済額(請求額) | 30,000円 | 後日、あなたがペイディへ確実に支払わなければならない金額(負債) |

| 最終入金額(受取現金) | 21,000円 | 手数料などが差し引かれ、実際にあなたの銀行口座に振り込まれる金額 |

| 業者に引かれるコスト(損失) | 9,000円 | 手元に1円も残らず、利用した瞬間に失う実質的な手数料負担 |

このように、手元に21,000円の現金が用意できたとしても、翌月には手元に残らなかった「消えた9,000円分」も含めて30,000円の請求が届きます。

普段の家賃や携帯代、食費などの固定費にこの30,000円が丸ごと上乗せされるため、一時しのぎにはなっても、翌月以降の資金繰りはさらに悪化する可能性が極めて高くなります。

入金額だけを見て判断すると、後から「思ったより大損をした」と後悔するリスクがあるため注意が必要です。

「3回あと払い」にしても支払う総額は変わらない

ペイディには、本人確認を済ませることで分割手数料が無料になる「3回あと払い」などの機能が用意されています。

これを利用すれば、月々の支払いが3分の1(上記の例なら毎月10,000円ずつ)に分散されるため、一括払いよりも負担が軽く見えるかもしれません。

しかし、分割払いにしたとしても、支払う総額(30,000円)そのものが減るわけではありません。

毎月の限られた生活費から少しずつ現金化分の請求が引かれ続けるため、その期間中に別の買い物や予期せぬ出費が重なれば、結局は支払いが苦しくなります。

「分けて払えば大丈夫」と安易に考えて利用額を増やすのは避け、翌月に無理なく支払える見通しが立たない場合は、不用品売却や支払い先への期日相談など、負債を増やさない別の代替策を最優先に検討してください。

ペイディ現金化業者を選ぶなら「入金額のわかりやすさ」を最優先にする

ペイディ現金化業者を比較するときは、換金率や入金スピードの表示だけで判断しない方が安全です。

「高換金率」「即日入金」「審査なし」といった言葉は目立ちますが、それだけでは実際にいくら受け取れるのかはわかりません。

特にペイディ現金化は、後払いの利用額があとから請求されるため、手元に残る金額と支払い負担の差を見落とすと危険です。

業者を選ぶなら、今回の利用額で最終的にいくら入金されるのか、どの手数料が差し引かれるのかを事前に確認しましょう。

ペイディ現金化業者は、換金率の高さよりも、最終入金額を明確に説明してくれるかで比較することが大切です。

「最大換金率」ではなく今回の入金額を聞く

現金化業者のサイトには、「最大換金率〇%」のような表記がよくあります。

ただし、最大換金率は一番条件が良い場合の数字であり、すべての利用者に当てはまるとは限りません。

利用金額、申し込み時間、商品内容、初回利用かリピーターかによって、実際の条件が変わることがあります。

そのため、サイト上の数字だけを見て申し込むのではなく、「今回の利用額なら、手数料を引いた後にいくら振り込まれますか」と確認してください。

最大換金率だけを見て申し込むと、実際の入金額が想定より少なくなるリスクがあります。

手数料の名目を確認する

ペイディ現金化業者を使う場合、手数料がどのような名目で引かれるのかも確認しましょう。

業者によっては、事務手数料、振込手数料、決済手数料、初回手数料などが差し引かれることがあります。

一つひとつの金額が小さく見えても、合計すると手元に残る金額が大きく減ることがあります。

また、申し込み後に手数料を説明されると、断りにくくなってそのまま進めてしまう人もいます。

申し込み前に、手数料込みの最終入金額を確認してから判断しましょう。

入金予定時間は具体的に聞く

急ぎで現金が必要なときは、入金スピードも気になるはずです。

ただし、「即日入金」や「最短〇分」という表示だけでは不十分です。

実際の入金時間は、本人確認、申し込み時間、金融機関の対応時間、業者側の混雑状況によって変わります。

夜間や土日祝日に申し込む場合は、当日中に振り込まれるのか、翌営業日になるのかを確認してください。

入金スピードは、広告の最短時間ではなく「今申し込んだ場合の振込予定時間」で判断しましょう。

ペイディのログイン情報や認証コードを求める業者は避ける

業者選びで特に注意したいのが、個人情報やアカウント情報の扱いです。

本人確認のために身分証の提出を求められることはありますが、ペイディのログイン情報や認証コードまで渡すのは危険です。

ログイン情報や認証コードを第三者に教えると、アカウントを悪用されたり、不正利用につながったりするおそれがあります。

また、身分証の画像を送る場合も、どの目的で必要なのか、どのように管理されるのかを確認しておきましょう。

ログイン情報・認証コード・必要以上の本人確認書類を求める業者は避けるべきです。

運営情報が確認できる業者だけを比較対象にする

ペイディ現金化業者を選ぶ場合は、会社名、所在地、連絡先、問い合わせ窓口などの運営情報も確認してください。

運営者情報が薄い業者は、トラブルが起きたときに連絡が取れなくなるおそれがあります。

特に、SNSやチャットだけでやり取りする相手は、身元がわかりにくく、未払い・詐欺・個人情報悪用のリスクがあります。

SNSや掲示板で「高く買い取る」と勧誘する個人取引は避けましょう。

業者を比較するなら、少なくとも公式サイト上で運営情報が確認でき、問い合わせに具体的に答えてくれるところを候補にしてください。

業者を使っても規約リスクは消えない

ペイディ現金化業者を使えば、自分で売却先を探す手間は減るかもしれません。

しかし、業者を使ったからといって、ペイディの規約リスクがなくなるわけではありません。

ペイディでは、現金化など換金目的の商品購入や、換金目的で購入した商品の第三者買取が禁止されています。

検知された場合、利用停止や請求の一括変更につながるおそれがあります。

「業者を使えば安全」「バレない」と考えるのは危険です。

どうしても業者を比較する場合でも、最終入金額や手数料だけでなく、翌月以降の支払い負担と規約上のリスクまで理解したうえで判断しましょう。

ペイディ現金化したい人のよくある質問

Q1. ペイディ現金化はできますか?

ペイディで商品を購入し、それを売却して現金を得る行為を考える人はいます。

しかし、ペイディでは現金化など換金目的の商品購入行為が禁止されています。

利用停止や請求の一括変更につながるおそれがあるため、安易に行うべきではありません。

Q2. ペイディ現金化は違法ですか?

個別の行為が違法かどうかは内容によって異なります。

ただし、ペイディの規約上は禁止されており、検知された場合は利用停止や一括請求などのリスクがあります。

また、詐欺的な業者や個人取引に巻き込まれる危険もあります。

Q3. ペイディ現金化業者を使えば安全ですか?

安全とは言い切れません。

業者を使っても、ペイディの規約リスクは残ります。

さらに、手数料を引かれて入金額が少なくなったり、個人情報を悪用されたりするリスクもあります。

Q4. SNSでペイディ現金化を頼むのは危険ですか?

危険です。

SNSや掲示板の個人取引では、未払い、詐欺、個人情報悪用、アカウント悪用などのリスクがあります。

「高換金率」「即日」と書かれていても、身元のわからない相手との取引は避けましょう。

Q5. ペイディの支払いが厳しいときはどうすればいいですか?

まず、支払い方法や支払い予定を確認しましょう。

口座振替、銀行振込、コンビニ払いの手数料や、3回あと払いなどの正規機能を確認することが大切です。

それでも難しい場合は、支払い先への相談や公的窓口の利用も検討してください。

Q6. ペイディ現金化で高換金率の業者なら損しませんか?

換金率だけでは判断できません。

手数料を引いた後の最終入金額が少なくなることがあります。

また、そもそも現金化目的の利用は規約違反となるリスクがあります。

Q7. ペイディ現金化の前に確認すべきことは何ですか?

ペイディの請求額、支払い予定日、支払い方法、翌月以降の生活費を確認してください。

現金化で一時的に現金を得ても、後から支払いが残ります。

返済できる見通しがない場合は、利用を増やさない方が安全です。

ペイディ現金化についてのまとめ

ペイディ現金化は、クレジットカードがなくても現金を作れる方法のように見えるかもしれません。

しかし、ペイディでは現金化など換金を目的とした商品購入行為や、換金目的で購入した商品の第三者買取が禁止されています。

業者を使う場合も、自分で売る場合も、規約違反や利用停止、一括請求のリスクがなくなるわけではありません。

また、現金化業者やSNSの個人取引では、手数料で入金額が少なくなったり、個人情報を悪用されたりする危険があります。

現金が必要なときは、まずペイディの支払い方法、3回あと払いなどの正規機能、支払い先への期日相談、不要品売却などを確認しましょう。

どうしても現金化関連の業者を比較する場合でも、換金率だけで判断せず、最終入金額・手数料・入金予定時間・運営情報・個人情報の扱いを慎重に確認することが大切です。